曹仁超:明年投資策略應轉投生物科技及醫療股

科網股王騰訊(700)今年股價表現令投資者贊歎不已,以昨天收市465.8元計算,2013年以來累積升幅高達87.07%,為第3大升幅藍籌股,僅次於兩只屢創新高的澳門博彩股銀娛(027)及金沙中國(1928)。

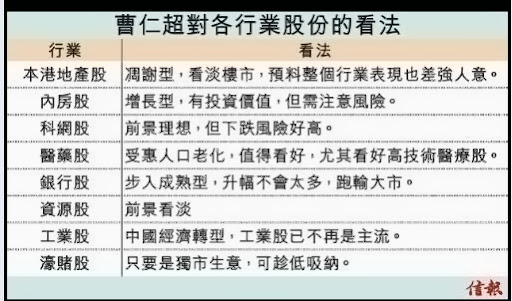

《信報》首席顧問曹仁超(曹Sir)直言,騰訊股價已上升超過10年,屬於「牛尾湯」,明年投資策略應轉投生物科技及醫療股。

曹仁超早於年初已向本報讀者預告,港股今年將呈V形發展。

雖然成功捕捉港股大方向,但面對今年股王之一騰訊的巨大升幅,他也承認「走漏眼」,「我總不相信有投資者會由4元持有至450元,眼也不眨,所以我管理的基金早於其股價升至320元已沽出獲利。

」

科網股「一將功成萬骨枯」

「10年了,騰訊由2003年至今已升了10年,雖然味道好好,但這煲肯定是牛尾湯,而不是牛頭湯,若有資金在手,倒不如考慮初生之犢的生物科技股。

」他說。

2013年科網熱潮重臨,升勢是否可持續至2014年?曹仁超認為,科網行業的確大有前景,但說到底,科網股都是一個「一將功成萬骨枯」的遊戲,風險很大,故坦言自己沒有興趣。

眾多行業之中,曹仁超較為看好醫藥股,認為該行業於2014年前景非常亮麗,「隨著人口老化,中國14億人口,只要占到1%市占率,就相當於1400萬人的生意,thisis anotherdream.」但他提醒投資者,在選股方面需要較為審慎。

其中尤以一些銷售專科藥物如心髒、糖尿、血壓等高技術醫療企業,較值得看高一線。

「不要再以為持有內銀股便可以發達,這些時候已過去。

」他重申,並非不看好銀行股,只是任何企業都有周期,銀行業便踏入成熟型尾段,業務可發展空間已不大。

對於本地地產股,他則坦言已進入凋謝期,「本港樓價已升至每方呎1.5萬元,即使樓價再創新高,但本地地產股表現卻較去年同期落後,只因地產股投資者已開始擔心這個市場已過度成熟,再沒有增長空間。

」

至於內房股,雖然處於增長期,但風險也相當高,「以深圳樓價計算,由2003年至今已升10倍以上,出現一個調整期又有幾奇怪?」

不過,曹仁超笑言,若然三中全會所推行的改革,如反貪汙全部如期落實執行,內地股市則值得給予16倍市盈率,而恒指目標即使高至31000點,也只是保守估計。

如果未能如期落實執行,相信2014年全年港股走勢很大機會與今年相若,呈V形發展,恒指更有六至七成機會在22500至25000點(今年恒指上一個高位為24111點)區間上落。

港股明年初仍處安全區

曹仁超形容,明年1月份港股仍處於安全區,皆因耶倫將於1月24日才接任美國聯儲局主席,相信上任初期不會立即啟動減少買債,故此該月大市表現仍然穩定,惟踏入馬年(2月)後將開始波動。

他認為,現在全球經濟只是「穀」出來,說到底,全球經濟仍然疲弱,尤其美國經濟也非如市場想象般理想,相信美國今年退市機會不大,只會繼續出口術「微調」,以左右大市的走勢。

2013年,金價果然結束長達12年的強勢,且累積跌幅最多近三成。

近年一直是金價大淡友的曹仁超,對明年金價看法則稍有改變:「若現在投資組合沒有黃金,今年可作少量買入,占投資組合中約5%,以作儲蓄之用,但每盎斯1100美元是黃金價格的重要分界線,此水平不容有失,否則金價跌勢將一發不可收拾」。

曹仁超表示,黃金價格自高位至今累積跌幅已多,從技術走勢上,金價若然可呈雙底反彈,預料可以轉勢,故安全起見,於在投資組合內,增添黃金比例至約5%,也屬正常。

從經濟層面上來看,由於在美國貨幣寬松政策下,當地經濟仍未見通脹,相信一旦美國減少買債,全球更有可能出現通縮的情況。

他認為,投資者只要對美元信心有動搖,金價更有上升空間。

不過,他重申,1100美元是金價重要分界線,也同樣為止蝕位,若金價企穩於每盎斯1175美元水平以上,則反映投資者對前景擔心,黃金價格將不跌反升,且相信升勢不小。

曹仁超指出,黃金供應量近年跌幅很大,產量大減,目前在市場上可買賣的黃金,只是來自投資銀行的拋售。

彙市方面,曹仁超認為,在「安倍經濟學」下,日圓今年貶值帶動日股大幅上漲,但貶值始終有限,預料2014年,美元兌日圓可見120水平,但當日圓見此水平後,相信日本信用將開始破產,日股也將一落千丈。

他預測,全年日圓則將於95至120水平上落。

買人民幣如「自我加人工」

曹仁超預期,現在持有最多歐債的德國,經曆第二次世界大戰的高通脹期後,相信其貨幣政策必定較為緊縮,故展望明年歐羅全年也只會上落市;美元方面,則若然美國收緊銀根,美元便值得看好,否則只與今年相若。

曹仁超坦言:「持有人民幣最過癮,利息達兩厘多,再加上其升值潛力,預料每年可升3%至5%,即實質回報率可達5%至7%,若然投資者每天買2萬元人民幣,每年大幅跑贏通脹,等同於自我加人工。

」年內港府推行「雙辣招」遏抑樓市,令市民買樓意欲下降,成交量驟減,樓市前景被普遍看淡;但曹仁超認為,港人可藉此「買平樓」的機會也不大,未來樓價最多每年下跌3%至5%,80後要「上車」,相信未來20年都無望,因本港新樓供應高度集中,地產商持貨善價而沽的能力極強。

香港樓價由10年前的每方呎3600元,上升至2013年的1.2萬元,10年間漲升3.3倍。

見盡過往40年樓市起落的曹仁超認為,來年樓市將維持「量少價橫行」的發展。

市場憂慮銀行一旦加息,令2009年起的負利率時代結束,將為樓市營造下行風險;但他表示,美國經濟複蘇較預期慢,聯儲局「收水」的時機恐怕要待二至三年後,「在我有生之年,都不會見到美國息口大幅上升」,因而本港樓價很難大跌,預料最多每年下降3%至5%。

長實(001)主席李嘉誠上月接受媒體專訪時指出,本港房地產「已看到不健康的趨勢」,曹仁超對此表示贊同。

他指出,本港地產市場曆經70年代至今的多次高低起伏,仍能屹立市場的地產公司都壯大成為世界級大企業。

現今新樓發售主要來自少於10家的本港地產商,行業亦步入「凋謝期」,他估計,市場由少數地產商壟斷的形勢將難以逆轉。

至於80後想低價置業,他斷言「最少未來20年無望。

」

「上車難」的困局近年急劇發酵,觸發本港社會階層間積累怨氣。

曹仁超認為,現今80後、90後面對最大難關,是自2003年起香港樓價攀升而衍生的「隱性通脹」。

過去10年間大學生薪金只由1.2萬元升至1.5萬元,升幅僅25%;面對樓價10年間上升333%,如何能夠應付?

曹仁超強調,過去克勤克儉期待升職加薪的社會階梯已不複再,「今天80後買股好過買樓」,需要通過投資、創業來積累財富。

No comments:

Post a Comment