Question: over-expansion on the store?

路透香港2月26日电---投资银行花旗发表研究报告称,将国际高级时装及奢侈品公司--宝姿时装(0589.HK: 行情)评级从"买入"降至"卖出",目标价大降34%至16港元,因股价尚未反映店铺增长不及预期及对盈利的负面影响.

花旗认为,在零售股中,中国动向(3818.HK: 行情)、百丽(1880.HK: 行情)、达芙妮国际(0210.HK: 行情)或有较佳的回报.

报告指出,宝姿于去年第四季基于经济快速复苏,加快关闭表现未如理想的店铺,令其去年的店铺数量按年减少7%,远低于原先公司指引的净增长5%.

管理层现在更表示,希望将关闭表现欠佳店铺的计划从2012年提前到2010年完成,并预计今明两年的店铺增长率将会加快,分别至净增长2-3%及逾10%.

花旗因应低于预期的店铺增长数目,调低宝姿2010-11年的盈利预测10-11%.花旗并指,宝姿管理层未有就2010年的同店销售增长给出详细指引,但指2010年上半年的平均产品售价增长约为5%,低于去年度的7%.宝姿似乎为了刺激销量而选择了较温和的定价策略.

宝姿周五收升1.38%,报19.14港元.该股过去一个月累计下跌近14%.(完)

浏览其他投行观点新闻,请点选[RCH-CMN]

Sunday, February 28, 2010

Friday, February 26, 2010

power : 五大发电集团去年扭亏 今年拟推旗下公司

五大发电集团去年扭亏 今年拟推旗下公司融资上市--报载

2010年 2月 25日 星期四 10:09 BJT 保存为书签 | 打印 | 阅读全文 [-] 文字大小 [+]

路透上海2月25日电---上海证券报周四报导称,中国五大发电集团2009年纷纷大幅扭亏,利润总额达196.01亿元人民币,今年五大发电集团除了计划推动原有旗下上市公司再融资外,并将积极推动一批旗下公司上市.

报导称,各集团盈利数据为,华能集团60.86亿元,华电集团20.9亿元,大唐集团22.8亿元,国电集团59.8亿元和中电投集团31.65亿元,另外华电集团旗下华电国际(1071.HK: 行情)(600027.SS: 行情)盈利突破17亿元.

此前数据显示,2008年因煤价暴涨而电价未放开,中国电力行业全行业亏损,五大发电集团亏损约400亿元.

报导并指,从华电集团内部获悉,其计划推进华电新能源、华电工程、华电煤业进军资本市场的步伐,并要充分发挥旗下五家上市公司融资平台作用,为公司降低负债、推进发展提供资金支持,对具备条件的二级单位,则要通过引入战略投资者、股权信托等形式,积极吸收外部股权投资.

报导并援引大唐内部人士透露,集团将力争实现大唐新能源公司年内上市目标,将积极推进大唐发电(601991.SS: 行情)(0991.HK: 行情)、桂冠电力(600236.SS: 行情)的再次增发.

另据国电集团相关人士称,力争三年内集团在常规发电、新能源、煤炭等每一个板块都有一个上市公司作为融资平台,实现滚动交替融资,今年则要实现烟台龙源的创业板上市,国电电力(600795.SS: 行情)的定向增发及权证到期行权,并启动英力特(000635.SZ: 行情)、平庄能源(000780.SZ: 行情)的增发工作.(完)

--发稿 丁淑琴; 审校 黄凯

2010年 2月 25日 星期四 10:09 BJT 保存为书签 | 打印 | 阅读全文 [-] 文字大小 [+]

路透上海2月25日电---上海证券报周四报导称,中国五大发电集团2009年纷纷大幅扭亏,利润总额达196.01亿元人民币,今年五大发电集团除了计划推动原有旗下上市公司再融资外,并将积极推动一批旗下公司上市.

报导称,各集团盈利数据为,华能集团60.86亿元,华电集团20.9亿元,大唐集团22.8亿元,国电集团59.8亿元和中电投集团31.65亿元,另外华电集团旗下华电国际(1071.HK: 行情)(600027.SS: 行情)盈利突破17亿元.

此前数据显示,2008年因煤价暴涨而电价未放开,中国电力行业全行业亏损,五大发电集团亏损约400亿元.

报导并指,从华电集团内部获悉,其计划推进华电新能源、华电工程、华电煤业进军资本市场的步伐,并要充分发挥旗下五家上市公司融资平台作用,为公司降低负债、推进发展提供资金支持,对具备条件的二级单位,则要通过引入战略投资者、股权信托等形式,积极吸收外部股权投资.

报导并援引大唐内部人士透露,集团将力争实现大唐新能源公司年内上市目标,将积极推进大唐发电(601991.SS: 行情)(0991.HK: 行情)、桂冠电力(600236.SS: 行情)的再次增发.

另据国电集团相关人士称,力争三年内集团在常规发电、新能源、煤炭等每一个板块都有一个上市公司作为融资平台,实现滚动交替融资,今年则要实现烟台龙源的创业板上市,国电电力(600795.SS: 行情)的定向增发及权证到期行权,并启动英力特(000635.SZ: 行情)、平庄能源(000780.SZ: 行情)的增发工作.(完)

--发稿 丁淑琴; 审校 黄凯

banks : 中国银行业拉开筹资大幕

中国银行业拉开筹资大幕

正文

评论(3)

更多股闻天下的文章 »

投稿 打印 转发 MSN推荐 博客引用 英文

字体

中国银行业正在展开一些大规模融资行动。这类融资活动何时达到高潮,可能取决于中国地方政府真实的财政状况。

国内银行业资产规模位居第五的交通银行(Bank of Communications)是最新一家进行融资的中资银行,它希望通过配股筹集资金61亿美元。从表面上看,这些中资银行急着筹集资金让人难以理解,因为它们的资产负债表看上去相当不错。截至去年9月末,中国四家最大上市银行的不良贷款比率仅为1.57%。

但考察一下中资银行的这些筹资计划,就会发现一种模式正在形成:那些去年最热衷于发放新贷款的银行,也是那些首批寻求募集新资金的机构。中国银行(Bank of China)在2009年的贷款增幅最高,它上月称想出售59亿美元的可转换债券,该行正在等待有关部门批准其新增300亿美元资本金的计划。

中资银行之所以纷纷寻求增加资本金,其根本原因在于担心中国经历了2009年的放贷狂潮后,银行坏帐将出现增长。而这就不能不说到中国地方政府了。

虽然从技术角度说,地方政府不允许从银行借钱,但它们却能通过设立投资工具来绕开相关规定,银行是被允许向这些投资工具放贷的。要想搞清去年究竟有多少银行贷款投向了这些投资实体并不容易。瑞银(UBS)的经济学家汪涛在一份研究报告中表示,这一数额最高可能达到7,320亿美元,超过中国银行业2009年全部新发放贷款的一半。

对于那些大量举债的地方政府来说,财务压力预计将会出现,特别是如果卖地收入减少的话。而这相应地有可能导致银行不良贷款的大幅攀升。瑞银之所以估计中国银行业在2009和2010年新发放的贷款未来几年将产生3,660亿至4,390亿美元的坏帐,其核心理由正在于此。

不过也要看到,中国各主要银行的筹资规模依然不大。资产负债状况的相对良好无疑会使中国银行业获得一些喘息空间。

但中国银行和交通银行最近的筹资举措,看上去却更像是一出歌剧的序曲,而不是整出大戏。

正文

评论(3)

更多股闻天下的文章 »

投稿 打印 转发 MSN推荐 博客引用 英文

字体

中国银行业正在展开一些大规模融资行动。这类融资活动何时达到高潮,可能取决于中国地方政府真实的财政状况。

国内银行业资产规模位居第五的交通银行(Bank of Communications)是最新一家进行融资的中资银行,它希望通过配股筹集资金61亿美元。从表面上看,这些中资银行急着筹集资金让人难以理解,因为它们的资产负债表看上去相当不错。截至去年9月末,中国四家最大上市银行的不良贷款比率仅为1.57%。

但考察一下中资银行的这些筹资计划,就会发现一种模式正在形成:那些去年最热衷于发放新贷款的银行,也是那些首批寻求募集新资金的机构。中国银行(Bank of China)在2009年的贷款增幅最高,它上月称想出售59亿美元的可转换债券,该行正在等待有关部门批准其新增300亿美元资本金的计划。

中资银行之所以纷纷寻求增加资本金,其根本原因在于担心中国经历了2009年的放贷狂潮后,银行坏帐将出现增长。而这就不能不说到中国地方政府了。

虽然从技术角度说,地方政府不允许从银行借钱,但它们却能通过设立投资工具来绕开相关规定,银行是被允许向这些投资工具放贷的。要想搞清去年究竟有多少银行贷款投向了这些投资实体并不容易。瑞银(UBS)的经济学家汪涛在一份研究报告中表示,这一数额最高可能达到7,320亿美元,超过中国银行业2009年全部新发放贷款的一半。

对于那些大量举债的地方政府来说,财务压力预计将会出现,特别是如果卖地收入减少的话。而这相应地有可能导致银行不良贷款的大幅攀升。瑞银之所以估计中国银行业在2009和2010年新发放的贷款未来几年将产生3,660亿至4,390亿美元的坏帐,其核心理由正在于此。

不过也要看到,中国各主要银行的筹资规模依然不大。资产负债状况的相对良好无疑会使中国银行业获得一些喘息空间。

但中国银行和交通银行最近的筹资举措,看上去却更像是一出歌剧的序曲,而不是整出大戏。

basic 配股對股價有何影響?

配股對股價有何影響?

2008-04-06 17:52

─配股又批股,是指公司將股份配售予獨立第三者

─配售的方式可以是發行新股,亦可以是股東持有的舊股

─配售對象若為機構性投資者,或可為公司帶來“品牌效應”,為股價帶來正面支持

在股票市場中,常常看到上市公司作出配售股權的動作,雖然市場一般視配股為負面消息,但投資者可留意配售股份來源及配售對象,分析配股對股價影響。

配售股份來源

配股又稱批股,是指公司將股份配售予獨立第三者,配售的方式可以是發行新股,亦可以是股東將持有的舊股出售予第三者。

1. 公司發新股集資發展

公司配售新股是上市公司集資的熱門方式,若公司宣佈配發股集資,一般會向交易所發出公告交代配股價、集資用途等詳情。由於配發新股會令公司整體的發行股數增加、每股盈利下跌,股東的每股權益遭攤薄,加上股份往往以折讓價配售,因此配股一般令公司短期股價受壓。

然而,配股對股價的影響仍要視乎公司的集資用途。如果公司是為了發展具潛力的新項目而集資,以增加未來盈利,可望抵銷配股的攤薄效應,有時甚至為投資者帶來憧憬,刺激股價上升。

2. 主要股東配售舊股

配股也可以是主要股東將手持的舊股出售,公司的角色較為被動,一般會獲得有關股東“知會”,並沒有實際資金“落袋”。其實,股東配售舊股可視作股東減持,公司毋須發行新股,股東權益不會被攤薄。但由於減持常被視作股東看淡公司前景,或會令股份出現沽壓。

不過,股東於市場上配售股份,只是正常的買賣,認為市場無須反應過大。

配股對象具影響力

此外,配股對象對公司的股價表現也有一定的影響力。投資者要留意配股對象是機構性投資者或是普通的獨立投資者,還要留意所配售的股權是否分散於多名投資者手中。

1. 機構性投資者

一般而言,公司股份配售給機構性投資者較有保障,因為機構投資者多持有股份作長線投資,短期內不會拋售公司股份,為股價添壓。若公司邀得知名機構投資者入股,可為公司帶來“品牌效應”,令投資者憧憬公司發展會有“下文”,或可為股價帶來正面支持。

2. 獨立投資者

若配售股份的對象主要為獨立投資者(散戶),投資者則要留意部份承配股份人士可能只為賺取短期利潤,而迅即拋股份,這對短期股價不利。因此,投資者要留意配售股份的分配情況,即獨立投資者多寡。若眾多投資者爭相拋售相關股份,受創沽壓自然較大。

考考你:

1. 公司配發新股,會造成甚麼影響?

A. 每股盈利上升

B. 股東權益被攤薄

C. 發行股數減少

2. 大股東配售舊股,公司發行股數會?

A. 增加

B. 不變

C. 減少

3. 若公司配發新股,投資者可於公司的公告中找到甚麼資料?

A. 配股價

B. 集資用途

C. 以上兩者皆可找到

答案:1. B;2. B;3. C

2008-04-06 17:52

─配股又批股,是指公司將股份配售予獨立第三者

─配售的方式可以是發行新股,亦可以是股東持有的舊股

─配售對象若為機構性投資者,或可為公司帶來“品牌效應”,為股價帶來正面支持

在股票市場中,常常看到上市公司作出配售股權的動作,雖然市場一般視配股為負面消息,但投資者可留意配售股份來源及配售對象,分析配股對股價影響。

配售股份來源

配股又稱批股,是指公司將股份配售予獨立第三者,配售的方式可以是發行新股,亦可以是股東將持有的舊股出售予第三者。

1. 公司發新股集資發展

公司配售新股是上市公司集資的熱門方式,若公司宣佈配發股集資,一般會向交易所發出公告交代配股價、集資用途等詳情。由於配發新股會令公司整體的發行股數增加、每股盈利下跌,股東的每股權益遭攤薄,加上股份往往以折讓價配售,因此配股一般令公司短期股價受壓。

然而,配股對股價的影響仍要視乎公司的集資用途。如果公司是為了發展具潛力的新項目而集資,以增加未來盈利,可望抵銷配股的攤薄效應,有時甚至為投資者帶來憧憬,刺激股價上升。

2. 主要股東配售舊股

配股也可以是主要股東將手持的舊股出售,公司的角色較為被動,一般會獲得有關股東“知會”,並沒有實際資金“落袋”。其實,股東配售舊股可視作股東減持,公司毋須發行新股,股東權益不會被攤薄。但由於減持常被視作股東看淡公司前景,或會令股份出現沽壓。

不過,股東於市場上配售股份,只是正常的買賣,認為市場無須反應過大。

配股對象具影響力

此外,配股對象對公司的股價表現也有一定的影響力。投資者要留意配股對象是機構性投資者或是普通的獨立投資者,還要留意所配售的股權是否分散於多名投資者手中。

1. 機構性投資者

一般而言,公司股份配售給機構性投資者較有保障,因為機構投資者多持有股份作長線投資,短期內不會拋售公司股份,為股價添壓。若公司邀得知名機構投資者入股,可為公司帶來“品牌效應”,令投資者憧憬公司發展會有“下文”,或可為股價帶來正面支持。

2. 獨立投資者

若配售股份的對象主要為獨立投資者(散戶),投資者則要留意部份承配股份人士可能只為賺取短期利潤,而迅即拋股份,這對短期股價不利。因此,投資者要留意配售股份的分配情況,即獨立投資者多寡。若眾多投資者爭相拋售相關股份,受創沽壓自然較大。

考考你:

1. 公司配發新股,會造成甚麼影響?

A. 每股盈利上升

B. 股東權益被攤薄

C. 發行股數減少

2. 大股東配售舊股,公司發行股數會?

A. 增加

B. 不變

C. 減少

3. 若公司配發新股,投資者可於公司的公告中找到甚麼資料?

A. 配股價

B. 集資用途

C. 以上兩者皆可找到

答案:1. B;2. B;3. C

Thursday, February 25, 2010

瑞信「利是股」follow up

2010年选股大忌:选高pe的股份,一定要选择低pe的股份。

三个看法

1)china consumption , 势在中国。

a)不过179的故事为内部结构调整成功,利润将飙升。欧美市场依然不好,中国业务依然不够大

b)电视pe不及10倍 (???)

买入时间:现在便要

2)high yield player ,牛皮市的好东西

工銀亞洲(0349) 或者reits.

买入时间:现在便要

3)水泥,周期性,年中后入

补充,年中左右, 注意地产股份合景泰富(1813)、和合(754)..二线,名气不太高的

■梁啟棠(左)認為,上半年股市會有較大波動,但下半年會穩步上升。中為證券研究董事劉紹文,右為陳昌華。 本報記者涂若奔 攝

【本報訊】(記者 涂若奔)虎年臨近,瑞信提早派「利是」,向投資者推介8隻「利是股」,包括山水水泥(0691)、鷹君(0041)、工銀亞洲(0349)、德昌(0179)、合景泰富(1813)、創維(0751)、TCL多媒體(1070)和偉易達(0303),預料這些股份在虎年將有逾24%的升幅(見表)。

瑞信證券研究董事梁啟棠認為,今年首季及上半年股市會有較大波動,但下半年會逐漸明朗並有正面表現,預料今年恒指的目標為24,600點,國企指數則為15,000點。

港股已吸引 今年看24600

梁啟棠昨日於「虎年中港市場展望」記者會上指出,目前恒指的市盈率較歷史平均水平約有15%左右的折讓,不少股票的估值都較為吸引,再加上港企今年的盈利增長料將達到20%,故建議投資者現時已可考慮入市。他稱,歐洲債務危機對本港股市並無直接影響,最多僅是對市場氣氛和承受風險的意願有一定衝擊,反而可令投資者有機會買到較便宜的股票。總體而言現時對港股影響較大的仍是「內地因素」,上半年隨內地持續收緊政策,恒指可能會較為波動,但下半年就會穩步上升。

A股12個月目標3300點

在被問及內地股市時,瑞信中國研究部主管陳昌華預料,上證A股指數12個月內目標為3,300點。他稱內地雖然已準備推出股指期貨及融資融券業務,但此前並無實行衍生產品交易的經驗,而且散戶難以參與,因此對股市難以造成影響。不過他相信未來A股和H股套戥的機會會因此而增加,令兩地股價差額縮小。

陳昌華並預料內地今年至少會加息1-2次,通脹就約為4%-5%。他強調,目前內地的所有收緊措施都並非針對通脹,而是主要針對資產市場的泡沫而定,故他認為今年的通脹不會成為嚴重問題。不過他就對出口前景持較謹慎看法,指雖然近期內地的出口已止跌回升,但從長遠來看「黃金時期已經過去」,未來的出口增幅會無可避免的放緩。

內地今年通脹不會嚴重

至於人民幣,陳昌華指中央不會放手令其一次性升值太多。他認為美國雖然在人民幣匯率問題上多次對中國施壓,但都是「虛招」,因為即便人民幣大幅升值,不少內地出口到美國的商品仍具有廉價優勢。反而是墨西哥、馬來西亞等發展中國家有更強的意願迫使人民幣升值,但因國力有限基本上「有心無力」,因此他相信人民幣仍會按照此前的步伐慢慢升值。

三个看法

1)china consumption , 势在中国。

a)不过179的故事为内部结构调整成功,利润将飙升。欧美市场依然不好,中国业务依然不够大

b)电视pe不及10倍 (???)

买入时间:现在便要

2)high yield player ,牛皮市的好东西

工銀亞洲(0349) 或者reits.

买入时间:现在便要

3)水泥,周期性,年中后入

补充,年中左右, 注意地产股份合景泰富(1813)、和合(754)..二线,名气不太高的

■梁啟棠(左)認為,上半年股市會有較大波動,但下半年會穩步上升。中為證券研究董事劉紹文,右為陳昌華。 本報記者涂若奔 攝

【本報訊】(記者 涂若奔)虎年臨近,瑞信提早派「利是」,向投資者推介8隻「利是股」,包括山水水泥(0691)、鷹君(0041)、工銀亞洲(0349)、德昌(0179)、合景泰富(1813)、創維(0751)、TCL多媒體(1070)和偉易達(0303),預料這些股份在虎年將有逾24%的升幅(見表)。

瑞信證券研究董事梁啟棠認為,今年首季及上半年股市會有較大波動,但下半年會逐漸明朗並有正面表現,預料今年恒指的目標為24,600點,國企指數則為15,000點。

港股已吸引 今年看24600

梁啟棠昨日於「虎年中港市場展望」記者會上指出,目前恒指的市盈率較歷史平均水平約有15%左右的折讓,不少股票的估值都較為吸引,再加上港企今年的盈利增長料將達到20%,故建議投資者現時已可考慮入市。他稱,歐洲債務危機對本港股市並無直接影響,最多僅是對市場氣氛和承受風險的意願有一定衝擊,反而可令投資者有機會買到較便宜的股票。總體而言現時對港股影響較大的仍是「內地因素」,上半年隨內地持續收緊政策,恒指可能會較為波動,但下半年就會穩步上升。

A股12個月目標3300點

在被問及內地股市時,瑞信中國研究部主管陳昌華預料,上證A股指數12個月內目標為3,300點。他稱內地雖然已準備推出股指期貨及融資融券業務,但此前並無實行衍生產品交易的經驗,而且散戶難以參與,因此對股市難以造成影響。不過他相信未來A股和H股套戥的機會會因此而增加,令兩地股價差額縮小。

陳昌華並預料內地今年至少會加息1-2次,通脹就約為4%-5%。他強調,目前內地的所有收緊措施都並非針對通脹,而是主要針對資產市場的泡沫而定,故他認為今年的通脹不會成為嚴重問題。不過他就對出口前景持較謹慎看法,指雖然近期內地的出口已止跌回升,但從長遠來看「黃金時期已經過去」,未來的出口增幅會無可避免的放緩。

內地今年通脹不會嚴重

至於人民幣,陳昌華指中央不會放手令其一次性升值太多。他認為美國雖然在人民幣匯率問題上多次對中國施壓,但都是「虛招」,因為即便人民幣大幅升值,不少內地出口到美國的商品仍具有廉價優勢。反而是墨西哥、馬來西亞等發展中國家有更強的意願迫使人民幣升值,但因國力有限基本上「有心無力」,因此他相信人民幣仍會按照此前的步伐慢慢升值。

Stocks Pick

Frank2.0G 說:

662 525

Kuin@Yoga 說:

uhm

525 for hugh way ?

Frank2.0G 說:

662 = outstanding board, cheap valuation, sound business, good prospect on PICC Life investment.

Kuin@Yoga 說:

why 2328 is better than 2628 and 2318 now?

read teh 5 year chart

Frank2.0G 說:

525

It should be a main beneficial of railway reform, both in the form of passenger rate hike(14yrs unchanged already), and asset injections from highly indebt MOU. With valuation now at low teens PE.

Kuin@Yoga 說:

why its price underperform ?

Frank2.0G 說:

525, because nothing realized yet. Mkt regarded it as a no-grower, and it is underweighted together with 1800, 390, 1186. As ibanks analyst see them as a sector. While actually they are operator and builders , respectivily.

Kuin@Yoga 說:

uhmuhm~~~~ ~~

gooooooooooooooooooooooood story

Frank2.0G 說:

2328 is a high beta to short-term interest & A-stock mkt. And the only P&C insurance corp listed in the China universe, which leads to high vol.

Recently, P&C insurance industry in introducing extra loading on driver with bad record, which will improve underwriting perfermance. This together with interest rate going up, 2328 outperform recently.

Kuin@Yoga 說:

high beta to short-term interest & A-stock mkt , what mean?

Frank2.0G 說:

it 's price is quite demanding, now @ 3x B

Kuin@Yoga 說:

it 's price is quite demanding, now @ 3x B , means still okay?

Frank2.0G 說:

投資表現大受短期利息及A股表現影響, 股價受盈利(投資表現)左右,所以波幅很大

Kuin@Yoga 說:

but all insurance sector performance is linked with investment performance

and also a share performance

Frank2.0G 說:

2328 is selling @ 3x PB. 但股本回報只有10-15%,作為buy-side ,很難買得落手

P&C is much more sensitive on interest.

and underwriting.

Kuin@Yoga 說:

作為buy-side ,很難買得落手= expensive ?~~?

Frank2.0G 說:

I think so.

Kuin@Yoga 說:

if your expertise at fiancial sector~?~~

Frank2.0G 說:

Compare with peers on 09 interim figures,

2628=P/EV =3.23, pure life.

2318=P/EV=2.68, life+P&C +bank

2601= P/EV= 2.49, life 33% , P&C 66%

2328=P/B 3.05

2328=P/B 3.05 P&C

Kuin@Yoga 說:

uhmuhm so 2318 is nicer~?

Frank2.0G 說:

given there quality is somehow near. 2328 won't be a pick

2318 maybe, but it has a high portion on bank(which is given lower valuation by the mkt), and overall management performance is in doubt , with it's business mix & fortis deal.

Kuin@Yoga 說:

uhmuhm

Frank2.0G 說:

There is 966 left. But it's focus is reinsurance, which is highly cyclical. At this moment, mkt think it's a high-grower, I doubt.

Kuin@Yoga 說:

Good Good~~~

how u cal the p/b?

if you find in on net or u cal by urself?

Frank2.0G 說:

better on primary data.

Latest shares outstanding with latest interim/annual.

Kuin@Yoga 說:

primary data is what ?

Frank2.0G 說:

I prefer to use historial rather than yr-ended forecast, which is ibanks perference(of coz, it always look cheaper on 2010E or 11E)

Kuin@Yoga 說:

UHMUHM

Frank2.0G 說:

primary data = releases by the corp. , on HKEX. web.

secondary data= ALL non-primary.

Kuin@Yoga 說:

uhmuhm~~

Frank2.0G 說:

secondary data may be wrong, but we don't know when & how it will be wrong and sometimes outdated.

Kuin@Yoga 說:

uuhmuh~

\learnt~

Frank2.0G 說:

Pls let me know if u find something is good to buy/sell.

Kuin@Yoga 說:

yes

very good

337

but not this moment to buy

Frank2.0G 說:

I never blame on stocks.

Kuin@Yoga 說:

just base on the high way network concept and find 337 can be a black horse

Frank2.0G 說:

i c. Thx. My friends said the quality of its project is good, one of them see it on-site.

Kuin@Yoga 說:

ur friend look at property ?

the short term catalsy will be its hainan project after its latest interin .

Frank2.0G 說:

Oh, I don't know. one of them mentioned to me b4, but I forgot which one......only the stock.

Kuin@Yoga 說:

1777

1238

Frank2.0G 說:

My view on 內房. 比較保守,認為內地一方面銀根趨緊, 擊購買力,同時房企仍相當亢奮圈地,不買中央的帳,是迫中央下重手。加上未來6-12個月的新增供應頗多,資金可能會在本已偏緊的情況下積壓。我相信這有機會是內房股的週期性高點,比較小心。

不過手上的662/711多多少少也有涉足內房....

Kuin@Yoga 說:

so doesnt say to buy now ma

after u take profit from 662

then u can think think

662 will release its result soon~

Frank2.0G 說:

yes

Kuin@Yoga 說:

財險(02328-HK)母公司去年保費收入升24%,將擇機上市

財華社香港新聞中心。

中國人民保險集團公布,集團於09年實現保費收入1,782億元(人民幣,下同),按年增長23.5%,優於行業平均增長9.6%;人保集團旗下的財產險實現保費收入1,195億元,按年增長17.5%,市場份額保持在40%;而壽險實現保費收入524億元,按年增長82%。

人保集團總裁吳焰稱,去年9月完成了整體改制,已成為國家控股的股份公司,現正在運作引進戰略投資者,並擇機公開上市。

Frank2.0G 說:

3/3 公佈,多數收市後

Kuin@Yoga 說:

will u receive CS reports regularly?

Frank2.0G 說:

今年underwriting 常同投資都會好好。重點是人保壽險的新動態,同派息

Kuin@Yoga 說:

派息??

Frank2.0G 說:

CS sometimes, 個fd有時會send 俾我

不定期,大概是太忙吧

Kuin@Yoga 說:

i like the inflation expection firing concept ~~~ so i wanan pick an insurance related story~~~

Frank2.0G 說:

For me, it would be 662 & 2601

662 525

Kuin@Yoga 說:

uhm

525 for hugh way ?

Frank2.0G 說:

662 = outstanding board, cheap valuation, sound business, good prospect on PICC Life investment.

Kuin@Yoga 說:

why 2328 is better than 2628 and 2318 now?

read teh 5 year chart

Frank2.0G 說:

525

It should be a main beneficial of railway reform, both in the form of passenger rate hike(14yrs unchanged already), and asset injections from highly indebt MOU. With valuation now at low teens PE.

Kuin@Yoga 說:

why its price underperform ?

Frank2.0G 說:

525, because nothing realized yet. Mkt regarded it as a no-grower, and it is underweighted together with 1800, 390, 1186. As ibanks analyst see them as a sector. While actually they are operator and builders , respectivily.

Kuin@Yoga 說:

uhmuhm~~~~ ~~

gooooooooooooooooooooooood story

Frank2.0G 說:

2328 is a high beta to short-term interest & A-stock mkt. And the only P&C insurance corp listed in the China universe, which leads to high vol.

Recently, P&C insurance industry in introducing extra loading on driver with bad record, which will improve underwriting perfermance. This together with interest rate going up, 2328 outperform recently.

Kuin@Yoga 說:

high beta to short-term interest & A-stock mkt , what mean?

Frank2.0G 說:

it 's price is quite demanding, now @ 3x B

Kuin@Yoga 說:

it 's price is quite demanding, now @ 3x B , means still okay?

Frank2.0G 說:

投資表現大受短期利息及A股表現影響, 股價受盈利(投資表現)左右,所以波幅很大

Kuin@Yoga 說:

but all insurance sector performance is linked with investment performance

and also a share performance

Frank2.0G 說:

2328 is selling @ 3x PB. 但股本回報只有10-15%,作為buy-side ,很難買得落手

P&C is much more sensitive on interest.

and underwriting.

Kuin@Yoga 說:

作為buy-side ,很難買得落手= expensive ?~~?

Frank2.0G 說:

I think so.

Kuin@Yoga 說:

if your expertise at fiancial sector~?~~

Frank2.0G 說:

Compare with peers on 09 interim figures,

2628=P/EV =3.23, pure life.

2318=P/EV=2.68, life+P&C +bank

2601= P/EV= 2.49, life 33% , P&C 66%

2328=P/B 3.05

2328=P/B 3.05 P&C

Kuin@Yoga 說:

uhmuhm so 2318 is nicer~?

Frank2.0G 說:

given there quality is somehow near. 2328 won't be a pick

2318 maybe, but it has a high portion on bank(which is given lower valuation by the mkt), and overall management performance is in doubt , with it's business mix & fortis deal.

Kuin@Yoga 說:

uhmuhm

Frank2.0G 說:

There is 966 left. But it's focus is reinsurance, which is highly cyclical. At this moment, mkt think it's a high-grower, I doubt.

Kuin@Yoga 說:

Good Good~~~

how u cal the p/b?

if you find in on net or u cal by urself?

Frank2.0G 說:

better on primary data.

Latest shares outstanding with latest interim/annual.

Kuin@Yoga 說:

primary data is what ?

Frank2.0G 說:

I prefer to use historial rather than yr-ended forecast, which is ibanks perference(of coz, it always look cheaper on 2010E or 11E)

Kuin@Yoga 說:

UHMUHM

Frank2.0G 說:

primary data = releases by the corp. , on HKEX. web.

secondary data= ALL non-primary.

Kuin@Yoga 說:

uhmuhm~~

Frank2.0G 說:

secondary data may be wrong, but we don't know when & how it will be wrong and sometimes outdated.

Kuin@Yoga 說:

uuhmuh~

\learnt~

Frank2.0G 說:

Pls let me know if u find something is good to buy/sell.

Kuin@Yoga 說:

yes

very good

337

but not this moment to buy

Frank2.0G 說:

I never blame on stocks.

Kuin@Yoga 說:

just base on the high way network concept and find 337 can be a black horse

Frank2.0G 說:

i c. Thx. My friends said the quality of its project is good, one of them see it on-site.

Kuin@Yoga 說:

ur friend look at property ?

the short term catalsy will be its hainan project after its latest interin .

Frank2.0G 說:

Oh, I don't know. one of them mentioned to me b4, but I forgot which one......only the stock.

Kuin@Yoga 說:

1777

1238

Frank2.0G 說:

My view on 內房. 比較保守,認為內地一方面銀根趨緊, 擊購買力,同時房企仍相當亢奮圈地,不買中央的帳,是迫中央下重手。加上未來6-12個月的新增供應頗多,資金可能會在本已偏緊的情況下積壓。我相信這有機會是內房股的週期性高點,比較小心。

不過手上的662/711多多少少也有涉足內房....

Kuin@Yoga 說:

so doesnt say to buy now ma

after u take profit from 662

then u can think think

662 will release its result soon~

Frank2.0G 說:

yes

Kuin@Yoga 說:

財險(02328-HK)母公司去年保費收入升24%,將擇機上市

財華社香港新聞中心。

中國人民保險集團公布,集團於09年實現保費收入1,782億元(人民幣,下同),按年增長23.5%,優於行業平均增長9.6%;人保集團旗下的財產險實現保費收入1,195億元,按年增長17.5%,市場份額保持在40%;而壽險實現保費收入524億元,按年增長82%。

人保集團總裁吳焰稱,去年9月完成了整體改制,已成為國家控股的股份公司,現正在運作引進戰略投資者,並擇機公開上市。

Frank2.0G 說:

3/3 公佈,多數收市後

Kuin@Yoga 說:

will u receive CS reports regularly?

Frank2.0G 說:

今年underwriting 常同投資都會好好。重點是人保壽險的新動態,同派息

Kuin@Yoga 說:

派息??

Frank2.0G 說:

CS sometimes, 個fd有時會send 俾我

不定期,大概是太忙吧

Kuin@Yoga 說:

i like the inflation expection firing concept ~~~ so i wanan pick an insurance related story~~~

Frank2.0G 說:

For me, it would be 662 & 2601

Wednesday, February 24, 2010

保險股睇內涵價值

保險股睇內涵價值

保險股主要衡量指標是股價對比內涵價值(EmbeddedValue),因為保單尤是是壽險保單,最初幾年保險公司必然虧蝕,若以市盈率計算,將出現誤導,令估值被低估。簡單而言,內涵價值包括帳面值、保單價值及新業務價值。

公司帳面值包括公司資產值、商譽、投資收益等。保險公司的投資收益,影響其帳面值,全球均如此,但中資保險股則特別受A股表現影響。保單價值則為集團保單日後或長期的價值。新業務價值(VNB)亦為內涵價值的一部分,而新保單價值反映企業增長動力,股價對比新保單價值低,代表計及未來增長,現估值甚低。

壽險內涵價值較高,財險因保單每年計算,內涵值較低,通常財險會計算帳面值。

保險股主要衡量指標是股價對比內涵價值(EmbeddedValue),因為保單尤是是壽險保單,最初幾年保險公司必然虧蝕,若以市盈率計算,將出現誤導,令估值被低估。簡單而言,內涵價值包括帳面值、保單價值及新業務價值。

公司帳面值包括公司資產值、商譽、投資收益等。保險公司的投資收益,影響其帳面值,全球均如此,但中資保險股則特別受A股表現影響。保單價值則為集團保單日後或長期的價值。新業務價值(VNB)亦為內涵價值的一部分,而新保單價值反映企業增長動力,股價對比新保單價值低,代表計及未來增長,現估值甚低。

壽險內涵價值較高,財險因保單每年計算,內涵值較低,通常財險會計算帳面值。

Tuesday, February 23, 2010

Competition of bloggers

file:///C:/Documents%20and%20Settings/lkpang/Local%20Settings/Temporary%20Internet%20Files/Content.IE5/CTUNSHMR/Competition2[2].html

http://www.editgrid.com/user/rsbcheng/Competition2

http://www.editgrid.com/user/rsbcheng/Competition2

Dividend ETFs May Be More Important Than Ever in 2010

Not everyone will describe the stock market as being stuck in an extended trading range. Stock assets muddled through December, then hit new highs in January. Shortly thereafter, stock assets corrected in February.

Yet when all was said and done, the S&P 500 found itself in the same exact spot that it occupied 15 weeks earlier… right around 1098. Fancy that- an absence of conviction on either side of the bear-bull debate for 3 and 1/2 months.

The truth is, each week has brought a mix of positives and negatives. Last week, producer price inflation rocketed, but consumer price numbers were surprisingly tame. Manufacturing data as well as business sales figures haven’t risen this fast since the early 1980s. Great news, right?! Yet real job growth is non-existent and the Consumer Confidence Index just hit a 9-month low.

(Remember when 2002-2003 had been described as a jobless recovery. Are you kidding me? This is what a jobless recovery looks like!)

On top of that, the interpretation of the news itself may be positive or negative. Policy shifts in China, prematurely shutting down global growth or a sign that the global economy can stand on its own? U.S. Fed raises its discount rate… prematurely pulling back on stimulus or a definitive sign that the U.S. economy is nearing a self-supporting stage?

So what can you do if you believe that stock assets will neither pick up significant capital appreciation, nor fall to pieces in an end-of-the-world scenario? You can pursue cash flow from Income ETFs or from dividend producing ETFs.

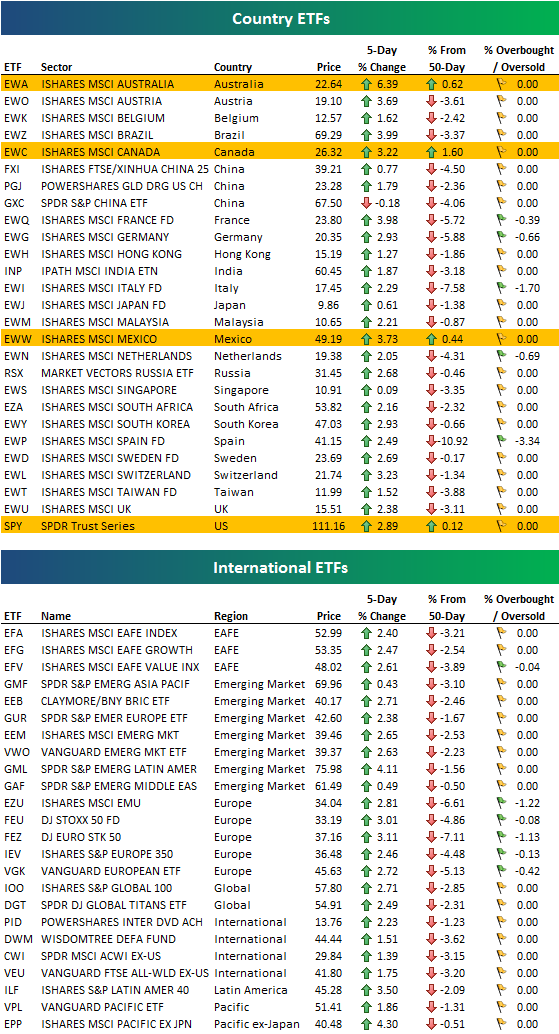

Dividend Producing Stock ETFs Over 15 Weeks (11/11/09-2/23/10)

Approx %

PowerShares High Yield Dividend Achievers (PEY) 4.1%

Vanguard Telecom (VOX) 2.6%

SPDR Select Utilities (XLU) 1.2%

S&P 500 SPDR Trust (SPY) 0.1%

Keep in mind, Utilities (XLU) and Telecom (VOX) were notorious underperformers in 2009. For that matter, ”risky stocks” were the rage at the expense of “Steady Eddie” yielders.

Yet, it’s easy to see how “Steady Eddies” can provide a measure of comfort in sideways or rudderless markets. According to RiskGrades.com, PowerShares Dividend Achievers (PEY) currently carries 10% less risk than the S&P 500 SPDR Trust (SPY). And its SEC 30-Day yield of 4.4% may be the income you need to feel more comfortable about your portfolio.

Yet when all was said and done, the S&P 500 found itself in the same exact spot that it occupied 15 weeks earlier… right around 1098. Fancy that- an absence of conviction on either side of the bear-bull debate for 3 and 1/2 months.

The truth is, each week has brought a mix of positives and negatives. Last week, producer price inflation rocketed, but consumer price numbers were surprisingly tame. Manufacturing data as well as business sales figures haven’t risen this fast since the early 1980s. Great news, right?! Yet real job growth is non-existent and the Consumer Confidence Index just hit a 9-month low.

(Remember when 2002-2003 had been described as a jobless recovery. Are you kidding me? This is what a jobless recovery looks like!)

On top of that, the interpretation of the news itself may be positive or negative. Policy shifts in China, prematurely shutting down global growth or a sign that the global economy can stand on its own? U.S. Fed raises its discount rate… prematurely pulling back on stimulus or a definitive sign that the U.S. economy is nearing a self-supporting stage?

So what can you do if you believe that stock assets will neither pick up significant capital appreciation, nor fall to pieces in an end-of-the-world scenario? You can pursue cash flow from Income ETFs or from dividend producing ETFs.

Dividend Producing Stock ETFs Over 15 Weeks (11/11/09-2/23/10)

Approx %

PowerShares High Yield Dividend Achievers (PEY) 4.1%

Vanguard Telecom (VOX) 2.6%

SPDR Select Utilities (XLU) 1.2%

S&P 500 SPDR Trust (SPY) 0.1%

Keep in mind, Utilities (XLU) and Telecom (VOX) were notorious underperformers in 2009. For that matter, ”risky stocks” were the rage at the expense of “Steady Eddie” yielders.

Yet, it’s easy to see how “Steady Eddies” can provide a measure of comfort in sideways or rudderless markets. According to RiskGrades.com, PowerShares Dividend Achievers (PEY) currently carries 10% less risk than the S&P 500 SPDR Trust (SPY). And its SEC 30-Day yield of 4.4% may be the income you need to feel more comfortable about your portfolio.

ETF Tracking Error: What It Is and How It Happens

ETF Tracking Error: What It Is and How It Happens

December 09, 2009 at 1:00 pm by Tom Lydon

Exchange traded funds (ETFs) are useful tools in the investment world, but they are not without flaws. One such flaw many an investor may have heard about is tracking errors in ETFs.

All ETFs tend to have some tracking errors, and tracking errors can be either positive or negative, according to NobleTrading. The tracking errors are seen as a standard deviation from an ETF’s benchmark. (Reasons ETF tracking errors occur).

ETFs that seek to reflect broad indexes usually have lower tracking errors when compared to those reflecting certain sectors, indexes or foreign markets. Investors should note that ETF tracking errors are interpreted against its returns.

Let’s take a look at some of Noble Trading’s reasons ETF tracking errors:

Expense ratios. Specialty ETFs come with an active management ETF portfolio. The active management includes costs that result in tracking errors.

Portfolio optimization. At times, ETFs use samples since it is not possible to buy all stocks or securities of an index, which can give rise to tracking errors.

Lending fees. The total ETF return can be distorted by lending fees collected for hedge funds from short-selling.

Diversification constraints. Sector-specific ETFs may find it hard to perfectly mirror a sector because some companies make up a huge chunk of a sector, and ETFs aren’t allowed to invest more than a set percentage of assets in a single stock.

Cash holdings. Some ETFs require cash holdings to buy/sell securities.

Contango and backwardation. These two phenomena are associated with commodity ETFs, which may have roll futures that result in high tracking errors. (The four types of commodity ETFs).

Capital gains distributions and hedging risks. Both of these investment features could result in errors, as well.

December 09, 2009 at 1:00 pm by Tom Lydon

Exchange traded funds (ETFs) are useful tools in the investment world, but they are not without flaws. One such flaw many an investor may have heard about is tracking errors in ETFs.

All ETFs tend to have some tracking errors, and tracking errors can be either positive or negative, according to NobleTrading. The tracking errors are seen as a standard deviation from an ETF’s benchmark. (Reasons ETF tracking errors occur).

ETFs that seek to reflect broad indexes usually have lower tracking errors when compared to those reflecting certain sectors, indexes or foreign markets. Investors should note that ETF tracking errors are interpreted against its returns.

Let’s take a look at some of Noble Trading’s reasons ETF tracking errors:

Expense ratios. Specialty ETFs come with an active management ETF portfolio. The active management includes costs that result in tracking errors.

Portfolio optimization. At times, ETFs use samples since it is not possible to buy all stocks or securities of an index, which can give rise to tracking errors.

Lending fees. The total ETF return can be distorted by lending fees collected for hedge funds from short-selling.

Diversification constraints. Sector-specific ETFs may find it hard to perfectly mirror a sector because some companies make up a huge chunk of a sector, and ETFs aren’t allowed to invest more than a set percentage of assets in a single stock.

Cash holdings. Some ETFs require cash holdings to buy/sell securities.

Contango and backwardation. These two phenomena are associated with commodity ETFs, which may have roll futures that result in high tracking errors. (The four types of commodity ETFs).

Capital gains distributions and hedging risks. Both of these investment features could result in errors, as well.

What's Behind the Jump in ETF Tracking Errors?

Last year may have been a breakout year for exchange traded funds, but some ETFs did not perform as well as they should have, as the disparity between ETFs and the benchmarks they try to reflect widened in some cases.

According to a study conducted by Morgan Stanley, ETFs veered away from their benchmarks by an average of 1.25% in 2009, a gap more than twice as much as the 0.52% average for 2008, reports Ian Salisbury for The Wall Street Journal. [Causes of Tracking Error in ETFs.]

Everyone focuses on the benefits of ETFs – transparency, low fees, intraday liquidity and so on – but if they fall short of their indexes, they lose their advantage over active mutual funds and ETFs that do track their benchmarks. As ETFs grow, it’s important that they perform as closely as possible to their benchmarks.

The tracking error is seen as a result of the recent proliferation of ETFs that target niche investments or areas where trading is less liquid. 54 ETFs had tracking errors of more than 3% and some even had more than 10% last year. For instance, the iShares MSCI Emerging Markets Index (EEM) gained 71.8% in 2009 while the benchmark returned 78.5%.

Large tracking errors make fund values unpredictable at any given time. Still, funds that that underperform one year may outperform in the next – tracking error may occur in both the negative and positive direction. iShares portfolio manager Dina Ting says that, “over the long-term, we’ve delivered on our objectives.”

ETF tracking error may also be a result of the makeup of a portfolio. Some ETFs include every stock or bond from a target index, but many bond ETFs hold a representative sample, which makes them more vulnerable to tracking errors. Other reasons tracking errors might occur is because of limits to a specific stock weighting within an ETF or the existence of hard-to-trade securities. [Tracking Error: What It Is and How It Happens.]

According to a study conducted by Morgan Stanley, ETFs veered away from their benchmarks by an average of 1.25% in 2009, a gap more than twice as much as the 0.52% average for 2008, reports Ian Salisbury for The Wall Street Journal. [Causes of Tracking Error in ETFs.]

Everyone focuses on the benefits of ETFs – transparency, low fees, intraday liquidity and so on – but if they fall short of their indexes, they lose their advantage over active mutual funds and ETFs that do track their benchmarks. As ETFs grow, it’s important that they perform as closely as possible to their benchmarks.

The tracking error is seen as a result of the recent proliferation of ETFs that target niche investments or areas where trading is less liquid. 54 ETFs had tracking errors of more than 3% and some even had more than 10% last year. For instance, the iShares MSCI Emerging Markets Index (EEM) gained 71.8% in 2009 while the benchmark returned 78.5%.

Large tracking errors make fund values unpredictable at any given time. Still, funds that that underperform one year may outperform in the next – tracking error may occur in both the negative and positive direction. iShares portfolio manager Dina Ting says that, “over the long-term, we’ve delivered on our objectives.”

ETF tracking error may also be a result of the makeup of a portfolio. Some ETFs include every stock or bond from a target index, but many bond ETFs hold a representative sample, which makes them more vulnerable to tracking errors. Other reasons tracking errors might occur is because of limits to a specific stock weighting within an ETF or the existence of hard-to-trade securities. [Tracking Error: What It Is and How It Happens.]

任志剛:美改利率結構

任志剛:美改利率結構

2010年02月24日

(2人)瀏覽人次:4,600轉寄朋友

【本報訊】聯邦基金利率一直是聯儲局控制通脹的指標,反映金管局調節銀行流動性、等同美國貼現窗息率的本港基本利率,其釐訂程式則緊盯聯邦基金利率加 0.5厘差距。隨着寬鬆貨幣政策,「水浸」令聯邦基金利率漸失指標功能,近期美國突調高貼現率,金管局前總裁任志剛昨在網誌撰文解讀玄機,表示今後在退市過渡期內,美國若加息,可能採用不為市場察覺的工具--剩餘準備金利率。

剩餘準備金利率作用大

儲局主席伯南克上周在聲明中指,新引入的剩餘準備金利率,將成為調控短期利率的貨幣政策工具,在利率走廊機制下,剩餘準備金利率將成為下限指標;上限則為貼現率。

對於美國貨幣政策操作模式「結構性轉變」,任志剛形容影響深遠,流動資金充斥,儲局剩餘準備金已逾 1萬億美元,聯邦基金利率要維持指標水平的功能,市場一定要出現缺乏資金而非水浸,今後美國若加息,將調高剩餘準備金利率,或把利率走廊上下限息率一併調高。

金融海嘯後,本港基本利率釐訂,由以往聯邦基金利率加 1.5厘降至加 0.5厘,聯邦基金目標利率現為 0至 0.25厘,故基本利率為 0.5厘。市場憂慮,儲局目標利率結構改變,而本港基本利率釐訂程式不變,導致基本利率未必反映美國息口動向,令美息與港息差距拉闊,引發大量買電沽港滙的套息活動。

恒生銀行( 011)總經理馮孝忠認為,本港銀行體系結餘逾 2000億元,即使美國指標利率改變,亦不會對港滙及利率水平影響太大。財資市場人士估計,日後剩餘準備金利率調整將不像聯邦基金利率般,透明度高及易引起市場注目,相信此舉與當局避免經濟復蘇未穩,一下子提高聯邦基金利率,「推冧」股市或資產市場價格有關。

2010年02月24日

(2人)瀏覽人次:4,600轉寄朋友

【本報訊】聯邦基金利率一直是聯儲局控制通脹的指標,反映金管局調節銀行流動性、等同美國貼現窗息率的本港基本利率,其釐訂程式則緊盯聯邦基金利率加 0.5厘差距。隨着寬鬆貨幣政策,「水浸」令聯邦基金利率漸失指標功能,近期美國突調高貼現率,金管局前總裁任志剛昨在網誌撰文解讀玄機,表示今後在退市過渡期內,美國若加息,可能採用不為市場察覺的工具--剩餘準備金利率。

剩餘準備金利率作用大

儲局主席伯南克上周在聲明中指,新引入的剩餘準備金利率,將成為調控短期利率的貨幣政策工具,在利率走廊機制下,剩餘準備金利率將成為下限指標;上限則為貼現率。

對於美國貨幣政策操作模式「結構性轉變」,任志剛形容影響深遠,流動資金充斥,儲局剩餘準備金已逾 1萬億美元,聯邦基金利率要維持指標水平的功能,市場一定要出現缺乏資金而非水浸,今後美國若加息,將調高剩餘準備金利率,或把利率走廊上下限息率一併調高。

金融海嘯後,本港基本利率釐訂,由以往聯邦基金利率加 1.5厘降至加 0.5厘,聯邦基金目標利率現為 0至 0.25厘,故基本利率為 0.5厘。市場憂慮,儲局目標利率結構改變,而本港基本利率釐訂程式不變,導致基本利率未必反映美國息口動向,令美息與港息差距拉闊,引發大量買電沽港滙的套息活動。

恒生銀行( 011)總經理馮孝忠認為,本港銀行體系結餘逾 2000億元,即使美國指標利率改變,亦不會對港滙及利率水平影響太大。財資市場人士估計,日後剩餘準備金利率調整將不像聯邦基金利率般,透明度高及易引起市場注目,相信此舉與當局避免經濟復蘇未穩,一下子提高聯邦基金利率,「推冧」股市或資產市場價格有關。

2010年2月24日盛高置地無錫項目成重頭戲

2010年2月24日

思聰

盛高置地無錫項目成重頭戲

中央重拳整頓樓市,長三角各地先後推出樓市新措施,以增加供應打擊囤地,令各城市退房數量攀升,杭州、南京、溫州及無錫出現退房「小高潮」,本港上市的中資內房股中,盛高置地(337)最近將業務由上海伸延至長江三角洲等城市,銷情難免受這股退房潮所累,此股位於無錫西水東項目,為該公司「重頭戲」之一,屬未來五年重要收入來源。

公司背景︰盛高置地屬內地住宅及酒店物業發展商,總部位於上海,成立以來發展三個大型住宅物業,包括康橋半島、康橋水都及東方庭院。該公司於2006年10月上市,更將業務由上海擴展至長三角及新興城市,包括蘇州、黃山、無錫、常熟、昆明及海口,整體收入中有90%來自物業銷售、8%來自物業管理及其他、以及2%來自出租物業。

土地儲備︰根據中銀國際資料顯示,截至2009年12月底止,盛高置地土地儲為五百四十萬方米,有76%來自長江三角洲,預計未來會進一步發展無錫及黃山,即使內地地皮拍賣頻以「天價」成交,盛高置地仍採取穩健投地策略,該公司於去年7月在山西省太原市,以2.57億元獲取一幅土地,建築面積逾五十一萬方米,樓面地價每平米536元。

增長潛力︰長三角地區銷售額快速增長,屬盛高置地合同銷售超預期關鍵,蘇州環球一百八十八項目、無錫西水東及常熟的怡景灣項目,去年銷售反應相當理想,其中無錫西水東項目總建築面積達七十萬方米,屬無錫中心城區最大發展項目,此項目屬未來五年該公司重要銷售收入,參考券商的預計,貢獻銷售收入逾85億元人民幣。

財政狀況︰盛高置地財務狀況尚算穩健,參考2009年度中期業績,盛高置地資產負債比率為67%,淨負債比率為53%,流動比率保持一點六水平。與其他內房股比較,負債屬低水平,再觀察銀行借貸,過去二年保持急速增長,2008年度全年銀行借貸增幅為56%,2009年度中期借貸增長更達145%,由此可見,寬鬆貨幣政策對公司資產增長尤為重要。

估值︰參考彭博綜合券商預測,目前有只有四大行追蹤盛高置地,全部給予「買入」評級,平均目標價為6.51元,每股賬面值為3.23元,以昨天收市價計算,市賬率一點一八倍,2009及2010年度預測市盈率,分別為十一點三及六點五倍,與其他同業比較,瑞房(272)市賬率為零點八六倍,世茂房地產(813)市賬率一點九三倍,上海復地(2337)市賬率為零點八五倍。

優勢:

(一)長三角地區銷售屬增長動力

(二)採取穩健投地策略

風險:

(一) 信貸政策影響公司經營狀況

(二) 昆明及海口項目銷售具不確定性

思聰

盛高置地無錫項目成重頭戲

中央重拳整頓樓市,長三角各地先後推出樓市新措施,以增加供應打擊囤地,令各城市退房數量攀升,杭州、南京、溫州及無錫出現退房「小高潮」,本港上市的中資內房股中,盛高置地(337)最近將業務由上海伸延至長江三角洲等城市,銷情難免受這股退房潮所累,此股位於無錫西水東項目,為該公司「重頭戲」之一,屬未來五年重要收入來源。

公司背景︰盛高置地屬內地住宅及酒店物業發展商,總部位於上海,成立以來發展三個大型住宅物業,包括康橋半島、康橋水都及東方庭院。該公司於2006年10月上市,更將業務由上海擴展至長三角及新興城市,包括蘇州、黃山、無錫、常熟、昆明及海口,整體收入中有90%來自物業銷售、8%來自物業管理及其他、以及2%來自出租物業。

土地儲備︰根據中銀國際資料顯示,截至2009年12月底止,盛高置地土地儲為五百四十萬方米,有76%來自長江三角洲,預計未來會進一步發展無錫及黃山,即使內地地皮拍賣頻以「天價」成交,盛高置地仍採取穩健投地策略,該公司於去年7月在山西省太原市,以2.57億元獲取一幅土地,建築面積逾五十一萬方米,樓面地價每平米536元。

增長潛力︰長三角地區銷售額快速增長,屬盛高置地合同銷售超預期關鍵,蘇州環球一百八十八項目、無錫西水東及常熟的怡景灣項目,去年銷售反應相當理想,其中無錫西水東項目總建築面積達七十萬方米,屬無錫中心城區最大發展項目,此項目屬未來五年該公司重要銷售收入,參考券商的預計,貢獻銷售收入逾85億元人民幣。

財政狀況︰盛高置地財務狀況尚算穩健,參考2009年度中期業績,盛高置地資產負債比率為67%,淨負債比率為53%,流動比率保持一點六水平。與其他內房股比較,負債屬低水平,再觀察銀行借貸,過去二年保持急速增長,2008年度全年銀行借貸增幅為56%,2009年度中期借貸增長更達145%,由此可見,寬鬆貨幣政策對公司資產增長尤為重要。

估值︰參考彭博綜合券商預測,目前有只有四大行追蹤盛高置地,全部給予「買入」評級,平均目標價為6.51元,每股賬面值為3.23元,以昨天收市價計算,市賬率一點一八倍,2009及2010年度預測市盈率,分別為十一點三及六點五倍,與其他同業比較,瑞房(272)市賬率為零點八六倍,世茂房地產(813)市賬率一點九三倍,上海復地(2337)市賬率為零點八五倍。

優勢:

(一)長三角地區銷售屬增長動力

(二)採取穩健投地策略

風險:

(一) 信貸政策影響公司經營狀況

(二) 昆明及海口項目銷售具不確定性

1361度 : 2 round top , surprised result , but manipulation concern?

361度宣布,截至09年12月31日止中期純利升176.97%至3.57億元人民幣,公司派中期息0.043元人民幣。

361度(01361)2月22日發布公告稱,截至09年12月31日止中期業績,取得股東應占溢利3.57億元人民幣,較08年同期增長176.97%,每股盈利0.173元人民幣,公司派中期息0.043元人民幣。該公司08年同期取得純利1.29億元人民幣。

陸運動用品品牌 361度快速崛起

2010-02-12 旺報 【記者謝艾莉/綜合報導】

361度(01361-HK)是大陸知名運動用品企業之一,在內地運動用品的市占率為4.2%,雖然與李寧與安踏體育仍然有一定的差距,不過法人指出,361度成長迅猛,有望在2010年市占率超過Kappa、特步國際。

361度於2008年初,將業務模式轉變為獨家分銷業務模式,由30個分銷商監管3277家授權零售商;公司的零售網路共覆蓋大陸31個省、逾450個地級市與1200個以上的縣級市。

361度是大陸運動用品市場十大商家中增長最快的品牌,2009年營業額大幅攀升161.7%,增長速度大幅超越大陸其他運動品牌;2009年銷售收入為34.47億元(人民幣,下同)。

根據訂貨狀況,法人預測,2010年公司銷售收入年增率將達20.8%,有望突破41億元,預估2010與2011年公司將分別實現銷售收入達41.6億元與50.3億元。

2009年361度全年零售門店數量達到6055間,年增率達30.7%,預計2010年全年零售門店的數量將持續增長,年增率達20%以上。

法人表示,大陸體育產業振興規畫已基本制定完成,有望在近期公布,體育及相關產業規模未來將達到2兆元;該振興規畫公布後,有利於增加居民的運動消費需求、提升資本市場對運動相關族群的關注度。

煤炭股 stocks

目前在港上市的眾多煤炭股中,龍頭股神華、中煤能源(1898)及兗煤主要生產動力煤,而恒鼎實業(1393)及福山能源(639)則主力銷售焦煤,當中以神華、兗煤較具優勢。

神華純利為煤股之冠

神華業務包括產煤及下游的發電業務,垂直整合業務提升盈利穩定性,近期更向煤轉油行業進軍。內地為完成加入世界貿易組織的承諾,更開放內地成品油批發經營權,內地商務部於上周四宣布,批准包括6家公司成品油批發經營資格,其中有兩家是神華旗下神華煤製油化工及神華鄂爾多斯煤製油分公司。論業務表現,神華去年上半年純利達169.2億元,增長達14%,是煤股之冠。

兗煤則對煤價敏感度較高,由於煤炭銷售中有約75%是以現貨價出售,相對大部分以合約煤價銷售的神華,兗煤更能盡享近月煤價上升之利,加其預測市盈率僅13.98倍,較其動力煤同業神華及中煤分別17.81倍及17.15倍為低,估值有一定折讓。

神華純利為煤股之冠

神華業務包括產煤及下游的發電業務,垂直整合業務提升盈利穩定性,近期更向煤轉油行業進軍。內地為完成加入世界貿易組織的承諾,更開放內地成品油批發經營權,內地商務部於上周四宣布,批准包括6家公司成品油批發經營資格,其中有兩家是神華旗下神華煤製油化工及神華鄂爾多斯煤製油分公司。論業務表現,神華去年上半年純利達169.2億元,增長達14%,是煤股之冠。

兗煤則對煤價敏感度較高,由於煤炭銷售中有約75%是以現貨價出售,相對大部分以合約煤價銷售的神華,兗煤更能盡享近月煤價上升之利,加其預測市盈率僅13.98倍,較其動力煤同業神華及中煤分別17.81倍及17.15倍為低,估值有一定折讓。

福山能源639

福山能源(00639)於山西省從事煤炭開採,旗下年產能約630萬噸的3個焦煤礦已於去年上半年開始提供盈利貢獻,半年盈利達7.69億元。另集團早已跟多家大型鋼鐵廠,包括首鋼、唐鋼及武鋼等簽訂長期合作協議,令銷售量相對穩定。此外,藉山西省開展煤炭資源整合,公司積極進行煤礦收購行動,年產能將進一步提高。預期煤價長線看漲及焦煤需求增加,其盈利可望維持高增長。

-------------------------------------------------------------

福山能源於山西擁有3 個生產煉鋼用的焦煤礦,煤礦的蘊藏量約1.37 億噸,每年的產量約630 萬噸。福山的優勢在於客戶基礎及有利的地理位置。首先,公司跟主要股東首長國際(0697)的母公司首鋼集團簽訂長期供煤的協議,於2010 年及2011 年將分別供應最多300 萬及500 萬噸焦煤予首鋼,雖然協定的價格會較現貨價折讓3%,但能保障銷售量維持穩定。由於福山所生產的焦煤質量好,多家鋼廠包括包頭鋼鐵、唐山鋼鐵、武鋼、邯鄲鋼鐵及太原鋼鐵等,願意與公司建立長期供應協議,令福山擁有穩定的客戶基礎。

-----------------------------------------------------------------------

煤的需求主要看鋼鐵行業的生產情況,雖然鋼鐵行業面臨產能過剩,但是行業減產的意欲不大;加上2010年整體信貸政策仍舊以寬鬆為主調,經濟刺激方案定下的基建計劃令鋼鐵未來二年的需求都保持穩定。

內地傳媒引述指出,在鋼鐵行業前景樂觀的背景下,山西省已經上調了1月份焦炭價格。根據山西焦化協會的數據,1月份焦炭價格上調至每噸1850元,較前月上漲100元。去年12月份焦炭價格每噸上調了50元。

三公司受惠

主要生產焦煤的公司包括恒鼎(1393)、福山能源(639)、樓東俊安資源(988)等。

恒鼎早前就發布公告披露自2007年9月上市後,已在內地額外收購二十三個煤礦,反映公司受惠內地煤炭行業整合。而其他二間公司表現就更加積極。

福山能源主要股東首長國際(697)於上月30日增持福山一億股,每股作價7.2港元,總代價為7.2億港元,首長國際在福山的持股量由22.63%,增至 24.5%,反映首長看好國際焦煤及鐵礦石市場未來走勢。大股東曾宣布的六至七座煤礦資產注入,將令公司2010至2012財年產量複合年增長率上升。福山也繼續積極參與山西省的煤礦資源併購整合。

樓東俊安資源同樣獲得大股東支持。樓東中國以經營焦炭廠,在山西擁有二個年產能四百五十萬噸洗煤廠及三個產能約一百八十萬噸焦炭廠,公司訂下三年把產能增至六百萬噸的目標。大股東去年以近九成溢價行使其持有的10億元可換股票據中的3億元為股份,換股價2.168元,令其持股量增至28.09%,估計未來將透過發行新股集資及進行收購其他煤礦後,逐步行使餘下的7億元可換股票據。

樓東中國旗下山西煤礦已正式提供盈利貢獻,令樓東中期盈利大增二十四點三倍,至3785萬元,大股東也表示將支持樓東未來通過收購煤礦,令年產能增至一千萬噸的水平,並以一站式經營優化生產經營。

煤炭以外亦收購鐵礦石公司

雄厚的股東背景亦令福山在市場競爭中增添優勢,首長國際是其大股東,於去年底以每股7.2 元增持1 億股,令首長國際於福山的持股量增至24.5%,顯示對公司前景的信心。另一方面,除上文提及的長期供應協議外,在首鋼的關係下,公司獲得中國銀行(3988)的2 億美元信貸。首長國際亦向福山注入澳洲第4 大純鐵礦勘探及開採公司Mount Gibson 的18.7%股權,該公司擁有5680 萬噸的鐵礦石資源,每年的產量約700 萬噸。福山完成收購後,將擁有兩項珍貴的資源——煤炭及鐵礦石,打造一家完整的上游資源公司。

未來發展方面,公司將進一步收購更多煤礦,目前山西的新項目若能取得開採證,預計年產能可達400 萬噸,未來更可提升至600 萬噸,而該項目的蘊藏量約5 億噸。福山亦進軍內蒙的煤礦資源,該項目的年產量約180 萬噸,公司計劃將其提升至250 萬噸,蘊藏量則約4100 萬噸。新項目陸續注入,將令公司的產煤量翻倍,有利收入增長。

-------------------------------------------------------------

福山能源於山西擁有3 個生產煉鋼用的焦煤礦,煤礦的蘊藏量約1.37 億噸,每年的產量約630 萬噸。福山的優勢在於客戶基礎及有利的地理位置。首先,公司跟主要股東首長國際(0697)的母公司首鋼集團簽訂長期供煤的協議,於2010 年及2011 年將分別供應最多300 萬及500 萬噸焦煤予首鋼,雖然協定的價格會較現貨價折讓3%,但能保障銷售量維持穩定。由於福山所生產的焦煤質量好,多家鋼廠包括包頭鋼鐵、唐山鋼鐵、武鋼、邯鄲鋼鐵及太原鋼鐵等,願意與公司建立長期供應協議,令福山擁有穩定的客戶基礎。

-----------------------------------------------------------------------

煤的需求主要看鋼鐵行業的生產情況,雖然鋼鐵行業面臨產能過剩,但是行業減產的意欲不大;加上2010年整體信貸政策仍舊以寬鬆為主調,經濟刺激方案定下的基建計劃令鋼鐵未來二年的需求都保持穩定。

內地傳媒引述指出,在鋼鐵行業前景樂觀的背景下,山西省已經上調了1月份焦炭價格。根據山西焦化協會的數據,1月份焦炭價格上調至每噸1850元,較前月上漲100元。去年12月份焦炭價格每噸上調了50元。

三公司受惠

主要生產焦煤的公司包括恒鼎(1393)、福山能源(639)、樓東俊安資源(988)等。

恒鼎早前就發布公告披露自2007年9月上市後,已在內地額外收購二十三個煤礦,反映公司受惠內地煤炭行業整合。而其他二間公司表現就更加積極。

福山能源主要股東首長國際(697)於上月30日增持福山一億股,每股作價7.2港元,總代價為7.2億港元,首長國際在福山的持股量由22.63%,增至 24.5%,反映首長看好國際焦煤及鐵礦石市場未來走勢。大股東曾宣布的六至七座煤礦資產注入,將令公司2010至2012財年產量複合年增長率上升。福山也繼續積極參與山西省的煤礦資源併購整合。

樓東俊安資源同樣獲得大股東支持。樓東中國以經營焦炭廠,在山西擁有二個年產能四百五十萬噸洗煤廠及三個產能約一百八十萬噸焦炭廠,公司訂下三年把產能增至六百萬噸的目標。大股東去年以近九成溢價行使其持有的10億元可換股票據中的3億元為股份,換股價2.168元,令其持股量增至28.09%,估計未來將透過發行新股集資及進行收購其他煤礦後,逐步行使餘下的7億元可換股票據。

樓東中國旗下山西煤礦已正式提供盈利貢獻,令樓東中期盈利大增二十四點三倍,至3785萬元,大股東也表示將支持樓東未來通過收購煤礦,令年產能增至一千萬噸的水平,並以一站式經營優化生產經營。

煤炭以外亦收購鐵礦石公司

雄厚的股東背景亦令福山在市場競爭中增添優勢,首長國際是其大股東,於去年底以每股7.2 元增持1 億股,令首長國際於福山的持股量增至24.5%,顯示對公司前景的信心。另一方面,除上文提及的長期供應協議外,在首鋼的關係下,公司獲得中國銀行(3988)的2 億美元信貸。首長國際亦向福山注入澳洲第4 大純鐵礦勘探及開採公司Mount Gibson 的18.7%股權,該公司擁有5680 萬噸的鐵礦石資源,每年的產量約700 萬噸。福山完成收購後,將擁有兩項珍貴的資源——煤炭及鐵礦石,打造一家完整的上游資源公司。

未來發展方面,公司將進一步收購更多煤礦,目前山西的新項目若能取得開採證,預計年產能可達400 萬噸,未來更可提升至600 萬噸,而該項目的蘊藏量約5 億噸。福山亦進軍內蒙的煤礦資源,該項目的年產量約180 萬噸,公司計劃將其提升至250 萬噸,蘊藏量則約4100 萬噸。新項目陸續注入,將令公司的產煤量翻倍,有利收入增長。

煤炭股:中央強化西部煤炭開發

中央強化西部煤炭開發

【本報訊】發改委透露,煤炭工業「十二五」規劃方案將於 10月形成終稿送審,產業整合將是規劃主線,煤炭供應格局或將產生大變化。此外,未來小煤礦佔比將繼續降低至 20%以下,發展大型煤礦企業是未來煤炭行業發展的大方向。汰弱留強訊號令神華( 1088)等煤股昨報升。

工業中心勢西移

煤炭運銷協會權威人士表示,「十二五」期間,煤炭供應應該依據穩定東部、鞏固「三西」地區(山西、陝西、內蒙西部)、適當開發西部煤炭資源的思路進行。

但是,目前西部地區寧夏、新疆等煤炭供應比重日益擴大,令煤炭供應區定位存在變數。

統計局資料顯示, 09年,內蒙、陝西、寧夏、新疆四省區合計按年增加原煤產量 22589萬噸,佔全國新增原煤產量近 66%。其中, 09年新疆原煤產量達 8740萬噸,比 08年增 29.2%。並且,新疆維吾爾自治區煤炭工業管理局曾指,新疆規劃煤炭年產規模要突破 2億噸。

目前,中國東部為主要能源消耗地區,煤炭資源日趨枯竭。分析認為,如果煤炭工業「十二五」規劃強化西部煤炭資源的開發,寧夏、新疆等地區的煤炭供應比重將進一步增大,整個工業中心由東向西移的步伐就會加快。

目前神華、兗煤( 1171)等 60多家國內大企業集團已紛加快新疆煤炭資源開發力度,投資數千億元在新疆開發煤電、煤化工專案。

稀土業門檻擬提高

另外,為善用資源,提高產業集中度,工信部擬對稀土行業實施准入管理。即將出台的《稀土行業准入條件》對環保指標做出明確要求,在資源回收率上冶煉分離企業的從精礦到混合稀土的回收率要高於 92%,混合稀土到單一稀土的回收率亦高於 95%。

稀土加工 1億以上的專案,要由國家工信部核准, 1億以下的項目由省級核准,嚴禁下放審批權。

煤炭股在內地煤礦分佈

中國神華( 1088)

範圍:華北

地區:陝西及內蒙

兗州煤業( 1171)

範圍:以華東為主,華南佔小部份

地區:山東、江蘇、浙江、江西、安徽、湖南,及廣東、西等

中煤能源( 1898)

範圍:華北及華東

地區:山西、陝西、江蘇及黑龍江

恒鼎實業( 1393)

範圍:華南

地區:貴州

【本報訊】發改委透露,煤炭工業「十二五」規劃方案將於 10月形成終稿送審,產業整合將是規劃主線,煤炭供應格局或將產生大變化。此外,未來小煤礦佔比將繼續降低至 20%以下,發展大型煤礦企業是未來煤炭行業發展的大方向。汰弱留強訊號令神華( 1088)等煤股昨報升。

工業中心勢西移

煤炭運銷協會權威人士表示,「十二五」期間,煤炭供應應該依據穩定東部、鞏固「三西」地區(山西、陝西、內蒙西部)、適當開發西部煤炭資源的思路進行。

但是,目前西部地區寧夏、新疆等煤炭供應比重日益擴大,令煤炭供應區定位存在變數。

統計局資料顯示, 09年,內蒙、陝西、寧夏、新疆四省區合計按年增加原煤產量 22589萬噸,佔全國新增原煤產量近 66%。其中, 09年新疆原煤產量達 8740萬噸,比 08年增 29.2%。並且,新疆維吾爾自治區煤炭工業管理局曾指,新疆規劃煤炭年產規模要突破 2億噸。

目前,中國東部為主要能源消耗地區,煤炭資源日趨枯竭。分析認為,如果煤炭工業「十二五」規劃強化西部煤炭資源的開發,寧夏、新疆等地區的煤炭供應比重將進一步增大,整個工業中心由東向西移的步伐就會加快。

目前神華、兗煤( 1171)等 60多家國內大企業集團已紛加快新疆煤炭資源開發力度,投資數千億元在新疆開發煤電、煤化工專案。

稀土業門檻擬提高

另外,為善用資源,提高產業集中度,工信部擬對稀土行業實施准入管理。即將出台的《稀土行業准入條件》對環保指標做出明確要求,在資源回收率上冶煉分離企業的從精礦到混合稀土的回收率要高於 92%,混合稀土到單一稀土的回收率亦高於 95%。

稀土加工 1億以上的專案,要由國家工信部核准, 1億以下的項目由省級核准,嚴禁下放審批權。

煤炭股在內地煤礦分佈

中國神華( 1088)

範圍:華北

地區:陝西及內蒙

兗州煤業( 1171)

範圍:以華東為主,華南佔小部份

地區:山東、江蘇、浙江、江西、安徽、湖南,及廣東、西等

中煤能源( 1898)

範圍:華北及華東

地區:山西、陝西、江蘇及黑龍江

恒鼎實業( 1393)

範圍:華南

地區:貴州

2010年2月22 政策风险逐步释放,焦煤即将进入旺季 关注近期煤炭股票的投资机会

http://shequ2.tool.hexun.com/ExpertFiles/20100222/10244528/C3FC10AA0BC73BAEA5CBF5417E00583C.pdf

H股煤炭公司

神华和中煤:估值基本合理,业绩将稳定增长。它们在前期都有了约20%的调整幅度,目前的2010年PE分别为13.9倍和12.5倍。随着行业集中度的提高产量增速有望达到10%左右,再加上煤价的小幅上涨,净利润增速有望达到15%左右,目前PEG为1倍左右,中长线投资者可以逐步买入。

福山能源:新股增发给股价带来一定压力。公司受益于炼焦煤市场,但公司为了收购山西的willbroad股权,估计需要增发大约1/3的新股,可能会对公司股价造成压力;在这种压力释放之后,将是更好的介入机会。

兖州煤业:现货煤价下跌在短期内可能对股价形成一定压力。但中期来看,产量增长的前景有明显改善,成功收购Felix后,公司对榆树湾矿的收购也有望于年中完成(持有41%股权)。此外,2010年山东省将开始进行煤炭资源整合,兖州煤业在省内的龙头地位显著,且在山东省七大煤炭企业中是唯一的一家上市公司,因此主导资源整合的概率较高。

H股煤炭公司

神华和中煤:估值基本合理,业绩将稳定增长。它们在前期都有了约20%的调整幅度,目前的2010年PE分别为13.9倍和12.5倍。随着行业集中度的提高产量增速有望达到10%左右,再加上煤价的小幅上涨,净利润增速有望达到15%左右,目前PEG为1倍左右,中长线投资者可以逐步买入。

福山能源:新股增发给股价带来一定压力。公司受益于炼焦煤市场,但公司为了收购山西的willbroad股权,估计需要增发大约1/3的新股,可能会对公司股价造成压力;在这种压力释放之后,将是更好的介入机会。

兖州煤业:现货煤价下跌在短期内可能对股价形成一定压力。但中期来看,产量增长的前景有明显改善,成功收购Felix后,公司对榆树湾矿的收购也有望于年中完成(持有41%股权)。此外,2010年山东省将开始进行煤炭资源整合,兖州煤业在省内的龙头地位显著,且在山东省七大煤炭企业中是唯一的一家上市公司,因此主导资源整合的概率较高。

Monday, February 22, 2010

煤炭股

◆国际经济形势越差,中国的紧缩政策越不可能持久

前期整个A 股市场的下跌,主要是中国政府对信贷调控的力度和时间点均超预期。市场担心,中国政府的

刺激政策退出,以及经济结构转型,将影响到投资增速,进而影响到房地产、钢铁、水泥增速,并传导到对最

上游煤炭的需求。

但是,目前的国际形势已经有了显著变化:

首先,美国开始对华展开贸易战,而中国也强硬面对。这必然会影响中国对美国市场的出口恢复程度。

其次,欧洲爆出希腊债务危机,并波及到西班牙、葡萄牙等国,欧元区未来经济复苏前景蒙上阴影。

中国对欧美的出口恢复程度一旦低于预期,则中国经济增长,将重新依靠消费和投资。由于房地产消费是

中国消费的主要拉动力(购房将直接拉动建材、装修、汽车、家电等),在目前政府调控楼市的环境下,消费很

难继续保持高增速,那么,拉动中国经济的唯一可靠工具,将重回“投资”!

因此,我们判断,国际经济形势越差,中国的出口形势越不好,则中国政府越不敢长期收缩流动性,紧缩

政策不会持久。

如果上述逻辑成立,则无论是大盘、还是煤炭股,短期底部就已经确立。即使未来继续下探,空间也不大。

◆强烈建议将煤炭股至少提升至标配,可以超配

在中国紧缩政策不会持久的预期下,我们认为,在目前的位臵,煤炭股下行空间不大,反而可能成为引领

大盘向上的板块。我们强烈建议煤炭股至少提升至标配,可以超配。

前期整个A 股市场的下跌,主要是中国政府对信贷调控的力度和时间点均超预期。市场担心,中国政府的

刺激政策退出,以及经济结构转型,将影响到投资增速,进而影响到房地产、钢铁、水泥增速,并传导到对最

上游煤炭的需求。

但是,目前的国际形势已经有了显著变化:

首先,美国开始对华展开贸易战,而中国也强硬面对。这必然会影响中国对美国市场的出口恢复程度。

其次,欧洲爆出希腊债务危机,并波及到西班牙、葡萄牙等国,欧元区未来经济复苏前景蒙上阴影。

中国对欧美的出口恢复程度一旦低于预期,则中国经济增长,将重新依靠消费和投资。由于房地产消费是

中国消费的主要拉动力(购房将直接拉动建材、装修、汽车、家电等),在目前政府调控楼市的环境下,消费很

难继续保持高增速,那么,拉动中国经济的唯一可靠工具,将重回“投资”!

因此,我们判断,国际经济形势越差,中国的出口形势越不好,则中国政府越不敢长期收缩流动性,紧缩

政策不会持久。

如果上述逻辑成立,则无论是大盘、还是煤炭股,短期底部就已经确立。即使未来继续下探,空间也不大。

◆强烈建议将煤炭股至少提升至标配,可以超配

在中国紧缩政策不会持久的预期下,我们认为,在目前的位臵,煤炭股下行空间不大,反而可能成为引领

大盘向上的板块。我们强烈建议煤炭股至少提升至标配,可以超配。

造船业:拆船创新高 造船陷低潮

拆船创新高 造船陷低潮

21世纪经济报道 周扬 上海报道 2010-02-22 22:01:53

全球拆船业创造了13年以来的新高。

海运咨询机构克拉克松最新发布的报告显示,2009年,全球拆船厂总共购买了1014艘老旧船舶,相当于总运力3150万载重吨的船舶被拆解。这个数量是2008年的两倍,也创造了自1996年以来的拆船量新高。

2009年拆解量最大的为商品运输船,拆解的运力达1000万吨,油轮占840万吨,其余为各种不同类型的船舶。

据克拉克松预计,2010年全球总拆船量将继续攀升,达到5330万吨,其中油轮的拆解量将增长四倍多。根据国际海事组织的环保要求,今年将有更多国家限制单壳油轮的运营。

亚洲国家是拆船行业的主力军,孟加拉国船厂拆解的船舶所占运力最多,达到了1030万吨,印度紧随其后,中国位居第三。

据中国拆船协会提供的数据,2009年中国拆船量达到320万轻吨,比2008年增长了5倍,贸易额超过50亿元人民币。

该协会常务副会长谢德华接受本报采访时认为,“在航运低迷期,造船业和拆船业呈现出此消彼长的趋势。”

2009年,中国约有65%的造船企业没有接到订单,尤其是部分新兴船厂。中国船舶工业行业协会在最新发布的《经济运行分析报告》中指出,2009年前11个月,国内造船企业利润增幅同比下降36.9%,船舶企业亏损额同比增加3.69亿元。

我国现有造船能力超过6000多万载重吨,根据中船协对未来船市需求的预测,产能过剩已成为最突出的问题。

而从目前的船价来看,很多新订单已经无利可图。东方证券在2月初调查了江苏的四家民营造船企业,后者认为到2010年下半年,造船行业将经历最困难的时期,预计50%的民营船厂要倒闭。东方证券同时认为,2011年底造船行业可能完成洗牌,预计中国第一梯队的民营船厂会完成对一些小型船厂的并购。

造船业——航运业——拆船业是一条完整的循环产业链。中国造船企业的手持订单大多来自于2008年,金融危机以前,航运业疯狂扩张、大量订购新船,目前全球运力也面临严重过剩。

就2010年而言,船东一方面遭遇已有运力过剩,另一方面又要面对新船增加带来的压力。“加速淘汰旧船、并将其送到拆船厂拆解是船东的无奈选择。”谢德华表示。

21世纪经济报道 周扬 上海报道 2010-02-22 22:01:53

全球拆船业创造了13年以来的新高。

海运咨询机构克拉克松最新发布的报告显示,2009年,全球拆船厂总共购买了1014艘老旧船舶,相当于总运力3150万载重吨的船舶被拆解。这个数量是2008年的两倍,也创造了自1996年以来的拆船量新高。

2009年拆解量最大的为商品运输船,拆解的运力达1000万吨,油轮占840万吨,其余为各种不同类型的船舶。

据克拉克松预计,2010年全球总拆船量将继续攀升,达到5330万吨,其中油轮的拆解量将增长四倍多。根据国际海事组织的环保要求,今年将有更多国家限制单壳油轮的运营。

亚洲国家是拆船行业的主力军,孟加拉国船厂拆解的船舶所占运力最多,达到了1030万吨,印度紧随其后,中国位居第三。

据中国拆船协会提供的数据,2009年中国拆船量达到320万轻吨,比2008年增长了5倍,贸易额超过50亿元人民币。

该协会常务副会长谢德华接受本报采访时认为,“在航运低迷期,造船业和拆船业呈现出此消彼长的趋势。”

2009年,中国约有65%的造船企业没有接到订单,尤其是部分新兴船厂。中国船舶工业行业协会在最新发布的《经济运行分析报告》中指出,2009年前11个月,国内造船企业利润增幅同比下降36.9%,船舶企业亏损额同比增加3.69亿元。

我国现有造船能力超过6000多万载重吨,根据中船协对未来船市需求的预测,产能过剩已成为最突出的问题。

而从目前的船价来看,很多新订单已经无利可图。东方证券在2月初调查了江苏的四家民营造船企业,后者认为到2010年下半年,造船行业将经历最困难的时期,预计50%的民营船厂要倒闭。东方证券同时认为,2011年底造船行业可能完成洗牌,预计中国第一梯队的民营船厂会完成对一些小型船厂的并购。

造船业——航运业——拆船业是一条完整的循环产业链。中国造船企业的手持订单大多来自于2008年,金融危机以前,航运业疯狂扩张、大量订购新船,目前全球运力也面临严重过剩。

就2010年而言,船东一方面遭遇已有运力过剩,另一方面又要面对新船增加带来的压力。“加速淘汰旧船、并将其送到拆船厂拆解是船东的无奈选择。”谢德华表示。

保利香港119

保利香港母公司资产注入未完待续

21世纪经济报道 谭璐 香港报道 2010-02-22 23:41:22

核心提示:保利香港总裁雪明表示,保利香港不会与在A股上市的保利地产直接竞争,目前两家公司所开展的业务只在4个城市(上海、武汉、广州、重庆)出现重叠。

2月22日,保利香港(00119.HK)公布09年全年业绩,纯利为6.62亿港元,是08年纯利的近3倍。背靠控股公司保利集团这棵大树,去年保利香港获得约27亿港元的项目注资,得以大展拳脚。而中国投资责任公司(下称“中投”)去年9月的4亿港元的入股,更是锦上添花。

“保利集团今年会继续向保利香港注资,估计注资规模会比09年大。”保利香港总裁雪明在业绩会后对本报记者表示,“我们计划用3到5年时间,把保利香港做成香港市场上的一线内地房地产股。”

保利香港预计,今年新增的土储面积不少于500万平方米,其中估计约200万平方米将由母公司保利集团注入,主要资产类型为位于长三角和珠三角的住宅项目。不过,雪明表示,具体资产的注入时间尚未确定。

2月22日,保利香港收报8.99港元,升5.9%。

中投将获股息约302万港元

去年9月17日,保利香港公布,中投旗下的全资附属公司以每股6.81港元的价格,认购保利香港6000万股新股,占保利香港扩大后股本的2.3%,总代价约为4.09亿港元,股份设有6个月禁售期。

约一个月后的09年10月15日,保利香港宣布,按照每股8.1港元,以先旧后新方式配售3.8亿股,共集资30.78亿港元,预期所得款项净额约为 30.13亿港元,主要用于收购母公司约27.42亿港元的内地房地产项目。交易完成后,保利集团在保利香港的持股量从51.85%增至58.1%。

2月22日,保利香港董事副总经理叶黎闻对本报记者表示,去年10月保利香港配股融资之后,中投也相应增加了投入,持股比例维持在2.3%左右。

截至2010年1月31日,保利香港发行股本约29.843亿股,按照此前公开的约2.3%的持股比例,则中投约占6863.87万股。在公布09年全年业绩的同时,保利香港建议派发09年度末期股息每股0.044港元,按此计算,中投将分得股息约302万港元。在2008年度,保利香港派发的末期股息,每股为0.02港元。

雪明表示,截至今年2月,保利香港共有土地储备及在建项目合共建筑面积1300万平方米。今年预计新增土地储备300-500万平方米,其中约200万平方米将由母公司注入,重点开拓长三角及珠三角地区的二、三线城市,在已经进入的城市,会保持有3至5个项目持续发展。

2009年,保利集团已经向保利香港注入位于上海、深圳、苏州、佛山以及海南地区的开发项目,合计可建筑面积约214万平方米,也注入了位于广州市天河区的投资物业中信广场,建筑面积约38000平方米。

与保利地产同城不竞争

保利集团旗下的地产平台一为保利地产(600048.SH),一为保利香港,面对两者同业竞争的现状,如何发展并争取母公司的资源?

叶黎闻表示,两个公司目前并没有合作,母公司对保利香港注资,就是希望扩大这个位于香港的融资平台。资料显示,2005年,保利集团对保利香港的注资数额为5.8亿港元,2007年为14.3亿港元,2009年为27亿港元。

21世纪经济报道 谭璐 香港报道 2010-02-22 23:41:22

核心提示:保利香港总裁雪明表示,保利香港不会与在A股上市的保利地产直接竞争,目前两家公司所开展的业务只在4个城市(上海、武汉、广州、重庆)出现重叠。

2月22日,保利香港(00119.HK)公布09年全年业绩,纯利为6.62亿港元,是08年纯利的近3倍。背靠控股公司保利集团这棵大树,去年保利香港获得约27亿港元的项目注资,得以大展拳脚。而中国投资责任公司(下称“中投”)去年9月的4亿港元的入股,更是锦上添花。

“保利集团今年会继续向保利香港注资,估计注资规模会比09年大。”保利香港总裁雪明在业绩会后对本报记者表示,“我们计划用3到5年时间,把保利香港做成香港市场上的一线内地房地产股。”

保利香港预计,今年新增的土储面积不少于500万平方米,其中估计约200万平方米将由母公司保利集团注入,主要资产类型为位于长三角和珠三角的住宅项目。不过,雪明表示,具体资产的注入时间尚未确定。

2月22日,保利香港收报8.99港元,升5.9%。

中投将获股息约302万港元

去年9月17日,保利香港公布,中投旗下的全资附属公司以每股6.81港元的价格,认购保利香港6000万股新股,占保利香港扩大后股本的2.3%,总代价约为4.09亿港元,股份设有6个月禁售期。

约一个月后的09年10月15日,保利香港宣布,按照每股8.1港元,以先旧后新方式配售3.8亿股,共集资30.78亿港元,预期所得款项净额约为 30.13亿港元,主要用于收购母公司约27.42亿港元的内地房地产项目。交易完成后,保利集团在保利香港的持股量从51.85%增至58.1%。

2月22日,保利香港董事副总经理叶黎闻对本报记者表示,去年10月保利香港配股融资之后,中投也相应增加了投入,持股比例维持在2.3%左右。

截至2010年1月31日,保利香港发行股本约29.843亿股,按照此前公开的约2.3%的持股比例,则中投约占6863.87万股。在公布09年全年业绩的同时,保利香港建议派发09年度末期股息每股0.044港元,按此计算,中投将分得股息约302万港元。在2008年度,保利香港派发的末期股息,每股为0.02港元。

雪明表示,截至今年2月,保利香港共有土地储备及在建项目合共建筑面积1300万平方米。今年预计新增土地储备300-500万平方米,其中约200万平方米将由母公司注入,重点开拓长三角及珠三角地区的二、三线城市,在已经进入的城市,会保持有3至5个项目持续发展。

2009年,保利集团已经向保利香港注入位于上海、深圳、苏州、佛山以及海南地区的开发项目,合计可建筑面积约214万平方米,也注入了位于广州市天河区的投资物业中信广场,建筑面积约38000平方米。

与保利地产同城不竞争

保利集团旗下的地产平台一为保利地产(600048.SH),一为保利香港,面对两者同业竞争的现状,如何发展并争取母公司的资源?

叶黎闻表示,两个公司目前并没有合作,母公司对保利香港注资,就是希望扩大这个位于香港的融资平台。资料显示,2005年,保利集团对保利香港的注资数额为5.8亿港元,2007年为14.3亿港元,2009年为27亿港元。

抗衡通貨膨脹stocks

由於香港實行與美元掛勾的聯繫匯率制度,銀行需跟隨美國減息,港人持有的資產自然被高通脹、低利率逐步蠶食,在負利率年代,資金為求保值,須尋找出路,目前港股正處於熊市中,股價已跌至一個合理水平,可考慮吸納高息股及房地產投資信託基金(REITs),以抗衡通貨膨脹。

目前,香港利率已下跌至近乎零,15萬元或以上存款以0.01厘計,只得15元,今年2月通脹率升至6.3%,即負利率已擴至6厘之高,以目前的市況看,在熊市中要投資既可對抗通脹及抗跌力較佳的股票,可考慮購買派息穩定的高息股,例如銀行及公用股,以及收租為主的REITs,其中又以人民幣作為收入的 REITs,更可兼享貨幣升值效應,上述股份股息回報一般高達4厘至7厘,既坐享派息之利、股價又有升值機會,一舉兩得。

高息股中,相對吸引的包括中銀香港(2388-HK)、恆生銀行(0011-HK)等,股息有4至5厘,兩行均是香港的大型銀行,以香港業務作為基礎,盈利增長佳,息率亦較高,而中銀香港股息率達5厘,高於恆生的4.4厘,大行摩根士丹利較早前將中銀香港評級為中性,目標價21元,而恆生銀行則因不涉及次按投資,加上基本因素良好,存款基礎雄厚,甚具防守性,亦是基金愛股。

公用股方面,中華電力(0002-HK)和香港電燈(0006-HK),年息率亦有4厘,但兩股雖然抗跌力強,且有穩定收益,若股價上升的確可以跑贏通脹,但當在大市上升時,兩股股價未必能跟隨上升,甚至可能下跌,加上兩股現價並不便宜,投資時要有心理準備作中長線投資,不過港府將向全港住戶回贈 1,800元電費補貼,料有利兩電股價。

至於以收租為主的房地產信託基金(REITs),則以越秀房託(0405-HK)較佳,除有逾6厘息率之外,更重要是越房上市時,並沒有參與利率掉期,加上收入是人民幣,投資越房可謂財息兼收;另一隻相對較為穩健的REITs是領匯基金(0823-HK),為香港第一隻房託基金,領匯上市後基金價格大升,是所有已上市的REITs當中,股價表現最出色,雖然只有4厘息率,但其資產估值及租金仍有上升空間。

此外,還有一些另類選擇,如中國移動(0941-HK),自上市以來,盈利均有穩定增長,公司亦承諾派息比率可高達43%,預期國內電訊業重組,亦不會影響其龍頭地位,加上國內致力發展電訊業,有利中移動,還有被嚴重低估資產值的香港地產股,預期置業亦是抵抗通脹的其中一個選擇,息低帶來供樓平過租樓的環境,故可選擇部分落後地產股作中長線投資。

http://hk.caihuanet.com/mainsite/newscenter/FINETHKHOT/9/335143.html

目前,香港利率已下跌至近乎零,15萬元或以上存款以0.01厘計,只得15元,今年2月通脹率升至6.3%,即負利率已擴至6厘之高,以目前的市況看,在熊市中要投資既可對抗通脹及抗跌力較佳的股票,可考慮購買派息穩定的高息股,例如銀行及公用股,以及收租為主的REITs,其中又以人民幣作為收入的 REITs,更可兼享貨幣升值效應,上述股份股息回報一般高達4厘至7厘,既坐享派息之利、股價又有升值機會,一舉兩得。

高息股中,相對吸引的包括中銀香港(2388-HK)、恆生銀行(0011-HK)等,股息有4至5厘,兩行均是香港的大型銀行,以香港業務作為基礎,盈利增長佳,息率亦較高,而中銀香港股息率達5厘,高於恆生的4.4厘,大行摩根士丹利較早前將中銀香港評級為中性,目標價21元,而恆生銀行則因不涉及次按投資,加上基本因素良好,存款基礎雄厚,甚具防守性,亦是基金愛股。

公用股方面,中華電力(0002-HK)和香港電燈(0006-HK),年息率亦有4厘,但兩股雖然抗跌力強,且有穩定收益,若股價上升的確可以跑贏通脹,但當在大市上升時,兩股股價未必能跟隨上升,甚至可能下跌,加上兩股現價並不便宜,投資時要有心理準備作中長線投資,不過港府將向全港住戶回贈 1,800元電費補貼,料有利兩電股價。

至於以收租為主的房地產信託基金(REITs),則以越秀房託(0405-HK)較佳,除有逾6厘息率之外,更重要是越房上市時,並沒有參與利率掉期,加上收入是人民幣,投資越房可謂財息兼收;另一隻相對較為穩健的REITs是領匯基金(0823-HK),為香港第一隻房託基金,領匯上市後基金價格大升,是所有已上市的REITs當中,股價表現最出色,雖然只有4厘息率,但其資產估值及租金仍有上升空間。

此外,還有一些另類選擇,如中國移動(0941-HK),自上市以來,盈利均有穩定增長,公司亦承諾派息比率可高達43%,預期國內電訊業重組,亦不會影響其龍頭地位,加上國內致力發展電訊業,有利中移動,還有被嚴重低估資產值的香港地產股,預期置業亦是抵抗通脹的其中一個選擇,息低帶來供樓平過租樓的環境,故可選擇部分落後地產股作中長線投資。

http://hk.caihuanet.com/mainsite/newscenter/FINETHKHOT/9/335143.html

REITs:選擇REITs的四大標準

選擇REITs的四大標準

研究部於上周的討論特別提到,投資者明年的組合中,收入應該是其中一個焦點。公用事業的分析比較簡單直接,但對於房地產投資信託基金(REITs),投資者必須更深入了解其運作和架構。

本周研究部會進一步討論如何選擇REITs,特別是投資者應該注意的選擇標準。

首先來看看選擇REITs作為投資工具的四大標準:

一、財務穩定,有能力應付不尋常的財政壓力。

二、運作效率及改善效率的潛力。

三、物業組合的增長潛力。

四、可分配收入的質素。

財務須穩定

REITs的財務是否穩定可以輕易從其債務比例來判斷。雖然有規例限制REITs的槓桿水平(通常是低於45%),但20%與45%的差距仍然很大,尤其是在非常時期,如去年10月金融危機爆發時。

另一方面,REITs的債務到期日最好是分散的,在不同的時間到期,而不是只有一個到期日。在正常時期,所有債務擁有同一到期日並不是問題,但如果是在信貸危機時,那就會有麻煩。

因此我們認為,作為一個良好的保守投資工具,REITs應該有一個低債務比率,其債務到期日不應該集中在一起,以給予投資者最大的保障。

營運效率低 有增長潛力

REITs公司營運效率高,意味開支相對收入比例較低;那就是說,相關物業的大部分租金收入是進入投資者的口袋,而不是花在管理物業上。

不過,投資者應該選擇一個營運效率高的REITs進行投資,還是較低的?對我們來說,為了讓投資有增長潛力,我們傾向選擇營運效率較低,但有不斷改善的REITs。

在以收入為基礎的投資上,有良好增長潛力的REITs意味只要增長動力仍在,回報每年都會上調。REITs的潛在增長動力主要來自兩方面,包括資產增值及收購物業。

資產增值基本上是一種改善資產質量,以增加收入的方法,而收購物業則是頗為簡單直接,我們先跳過這裏。

那麼哪邊比較好?就成本而言,資產增值的可預知性較高,成本也較低,因此我們整體來說比較支持動力來自資產增值的增長潛力。

一個有良好資產增值潛力的物業投資組合是由一批管理不佳,但可以改善的物業組成。

核心租金收入計算回報

可分配收入的質素是指觀察可分配收入的成分,然後分析這個收入有多可靠。

有關的觀察,通常包括分析物業及租金收入趨勢,但投資者必須首先看清楚招股書及年報,研究可分配收入其中有沒有包括大股東給予的短期「甜頭」。我們所指的是部分可分配收入來自主要股東放棄某段時間的租金收入,又或者是來自利率掉期。

為了穩妥及安全計,投資者首先應該只利用核心租金收入來計算回報,因為這些收入一定會在擔保期後消失。

同時,投資者必須留意物業組合的租客行業分布或業務性質;如果租客太集中在某個行業,那便會有風險。

雖然有些REITs息率較高,但投資者必須自行利用四大標準來評估目前的良好回報,主要是找出回報高的原因,以及是否可以持續。

研究部對目前的投資建議感到滿意,因此維持建議名單上的四隻股份。雖然市場有些利好的說法,但我們對估值感到關注,並將於未來數周,向讀者介紹我們過去幾周看到及覺得有不錯潛力的股份,並會在覺得價位適合入市時,逐步加入建議名單中。

REITs風險需知

有留意開一眾房產信託基金REITs (Real Estate Investment Trust)的朋友都知道,其股價走勢在近來的大跌之中,相對跌幅溫和,甚至跑贏大市,如本港房地產信託基金的龍頭領匯(0823)更上升4.5%之多,似乎成為資金避難所。雖然,REITs好像是「穩陣」的投資工貝,但是亦同時存在一定的風險。

REITs風險不下於股票

最近,政府開始重視REITs的發展,為現時7隻REITs編制指數,預計恆指服務公司傾向將個別成份股比重上限定於15%水平,有關上限某程度或扭曲該房地產投資信託基金指數的表現,因單以領匯房產基金(0823)計算,佔本港7隻REITs總市值670億元中的60%,惟相信有關指數仍具參考作用。而本港REITs市場發展至今,亦是時候推出指數追蹤該市場表現。雖然,REITs其股價表現較為穩定,但是仍有一定的風險投資須知。

同受大行評級影響

REITs的資產價值和租金會隨通脹而上升,但是REITs股價與一般股票一樣,同樣受到投資銀行發表報告所影響。像早前多隻新加坡上市的REITs被花旗銀行調低評級至「沽售」,理由是新加坡與全世界一樣面對通脹壓力,再加上環球信貸緊縮,導致REITs的借貸成本上升。當日報告一出,股價便應聲下跌7%之多。

基金持股量高面對換馬或贖回壓力

很多REITs都有大型基金持股,作為投資收息式參與運作。由於,REITs派發高息在跌市時發揮資金避難所的作用,但是假如面對環球股市急挫,持有REITs的基金亦有機會被本身客戶提出贖回要求,繼而需要沽出REITs套現。另一方面,在大牛市時市場很多股票增長動力驚人,而REITs就只有穩定收入,少了一分憧憬,因而會被持有基金沽出,換馬至其他股票上,令沽壓明顯增加。

受物業市況、環球經濟影響

根據證監會守則,REITs只可以投資於有收入的房地產業務,如商場內已有租戶入伙交租,但亦可以收購窨時沒有收入或重建中的物業,但價值不得超過基金的淨值 10%。由於REITs只可以參與單一市場,不能做到風險分散,且房地產流動性較低,調整投資組合靈活較低。此外,物業的價值也會受經濟影響,如租金回報、土地供應增加與否,物業稅以及經濟是否急速下滑有關。

高息並不保證派息

REITs最吸引投資者是高息,但是這個高息並不代表一定派息,要視乎租戶是否按時交租以,租約年期以及出租率等,租金收入對REITs的現金流十分重要,也是支持派息的重要因素之一。

管理層質素重要

REITs所管理的資產愈大,所收取的管理費及租金愈多,有助其收入增加。不過,有些REITs會設表現費,令管理層會向高於市價收購物業,而賣家又用較高的租金短期租回物業,此舉無疑提高了基金的回報,但萬一物業市場突然下滑,就會對基金構成極大傷害。

REITs風險不下於股票

最近,政府開始重視REITs的發展,為現時7隻REITs編制指數,預計恆指服務公司傾向將個別成份股比重上限定於15%水平,有關上限某程度或扭曲該房地產投資信託基金指數的表現,因單以領匯房產基金(0823)計算,佔本港7隻REITs總市值670億元中的60%,惟相信有關指數仍具參考作用。而本港REITs市場發展至今,亦是時候推出指數追蹤該市場表現。雖然,REITs其股價表現較為穩定,但是仍有一定的風險投資須知。

同受大行評級影響

REITs的資產價值和租金會隨通脹而上升,但是REITs股價與一般股票一樣,同樣受到投資銀行發表報告所影響。像早前多隻新加坡上市的REITs被花旗銀行調低評級至「沽售」,理由是新加坡與全世界一樣面對通脹壓力,再加上環球信貸緊縮,導致REITs的借貸成本上升。當日報告一出,股價便應聲下跌7%之多。

基金持股量高面對換馬或贖回壓力

很多REITs都有大型基金持股,作為投資收息式參與運作。由於,REITs派發高息在跌市時發揮資金避難所的作用,但是假如面對環球股市急挫,持有REITs的基金亦有機會被本身客戶提出贖回要求,繼而需要沽出REITs套現。另一方面,在大牛市時市場很多股票增長動力驚人,而REITs就只有穩定收入,少了一分憧憬,因而會被持有基金沽出,換馬至其他股票上,令沽壓明顯增加。

受物業市況、環球經濟影響

根據證監會守則,REITs只可以投資於有收入的房地產業務,如商場內已有租戶入伙交租,但亦可以收購窨時沒有收入或重建中的物業,但價值不得超過基金的淨值 10%。由於REITs只可以參與單一市場,不能做到風險分散,且房地產流動性較低,調整投資組合靈活較低。此外,物業的價值也會受經濟影響,如租金回報、土地供應增加與否,物業稅以及經濟是否急速下滑有關。

高息並不保證派息

REITs最吸引投資者是高息,但是這個高息並不代表一定派息,要視乎租戶是否按時交租以,租約年期以及出租率等,租金收入對REITs的現金流十分重要,也是支持派息的重要因素之一。

管理層質素重要

REITs所管理的資產愈大,所收取的管理費及租金愈多,有助其收入增加。不過,有些REITs會設表現費,令管理層會向高於市價收購物業,而賣家又用較高的租金短期租回物業,此舉無疑提高了基金的回報,但萬一物業市場突然下滑,就會對基金構成極大傷害。

REITs 抗通脹較佳

# 小投資者做商廈業主

# REITs的全稱是Real Estate Investment Trust,中文叫房產信託。主要是將房地產產權或股權分散,透過證券化方式供投資人買賣。投資的項目如香港的REITs主要集中於商廈、酒店、商場等,收入來源集中於租金的回報,投資者可以透個REITs就可以分享做大型商業物業的業主。根據資料顯示,20年以來REITs平均年回報率達15%,由於 REITs的價格一般相對資產淨值有折讓,所以吸引了不同的基金參與,如(0823.HK)領匯就有TCI作為大股東,(0405.HK) 越秀房托則有惠理基金持股。

# REITs抗通脹較佳

# REITs的由於持有物業以及來源以收租為主,所以通脹重臨時,亦會相應提升,此外,由於規定REITs要把最少90%的除稅後淨收益派息,所以股息回報十分之高一般介乎4%至10%,比起港元以及外幣存款定期還要多,所以能吸引不少保守投資者買入作收息為主,換言之只受到超長線(即十年以上)的投資者垂青。

# REITs在港不受歡迎

# REITs雖然是較為穩健投資之選,但是在香港卻一直不受到支持,從股價上可以反映出來,現時市場有7隻REITs上市,除了領匯(0823.HK)之外,大部份股價均在「潛水」價。其不受歡迎原因,可能跟其流動性有關,因為成交並不活躍,買入後套現有一定困難,因而對比一般股票來說升值潛力較弱。而且,一直為人詬病的是REITs被母公司所注入的資產,並不是一流的物業,所以除了由原政府的物業組成的領匯(0823.HK)在股價上大幅跑贏,其他 REITs顯得相對冷清。

# 現時,在香港上的REITs分別有領匯(0823.HK)主要集中在原政府商場、街市及停車場物業。冠君房托(2778.HK) 投資在花旗銀行廣場、旺角朗豪坊總建築樓面面積約1300000平方呎的商場、寫字樓及停車場部分等。泓富產業(0808.HK) 七項香港商用物業組成之高質素組合,包括三幢於非核心商業區之甲級寫字樓物業、三幢工商綜合物業之全部或部分及一幢工業大樓之部分。富豪產業(1881.HK) 為香港第一個酒店產業信託,將專注於酒店擁有權並物色酒店管理人及特許營運商管理其酒店物業。睿富房地產基金(0625.HK) 期投資於位於中國各大城市、香港及澳門的多元化機構優質辦公樓及多用途物業,如北京佳程。陽光房托(0435.HK)投資於由香港20項寫字樓及零售物業組成。越秀房托(0405.HK)主要廣州的四項商用物業,而越秀房託基金為全球首隻投資於中華人民共和國的上市房地產投資信託基金。

# REITs的全稱是Real Estate Investment Trust,中文叫房產信託。主要是將房地產產權或股權分散,透過證券化方式供投資人買賣。投資的項目如香港的REITs主要集中於商廈、酒店、商場等,收入來源集中於租金的回報,投資者可以透個REITs就可以分享做大型商業物業的業主。根據資料顯示,20年以來REITs平均年回報率達15%,由於 REITs的價格一般相對資產淨值有折讓,所以吸引了不同的基金參與,如(0823.HK)領匯就有TCI作為大股東,(0405.HK) 越秀房托則有惠理基金持股。

# REITs抗通脹較佳

# REITs的由於持有物業以及來源以收租為主,所以通脹重臨時,亦會相應提升,此外,由於規定REITs要把最少90%的除稅後淨收益派息,所以股息回報十分之高一般介乎4%至10%,比起港元以及外幣存款定期還要多,所以能吸引不少保守投資者買入作收息為主,換言之只受到超長線(即十年以上)的投資者垂青。

# REITs在港不受歡迎

# REITs雖然是較為穩健投資之選,但是在香港卻一直不受到支持,從股價上可以反映出來,現時市場有7隻REITs上市,除了領匯(0823.HK)之外,大部份股價均在「潛水」價。其不受歡迎原因,可能跟其流動性有關,因為成交並不活躍,買入後套現有一定困難,因而對比一般股票來說升值潛力較弱。而且,一直為人詬病的是REITs被母公司所注入的資產,並不是一流的物業,所以除了由原政府的物業組成的領匯(0823.HK)在股價上大幅跑贏,其他 REITs顯得相對冷清。

# 現時,在香港上的REITs分別有領匯(0823.HK)主要集中在原政府商場、街市及停車場物業。冠君房托(2778.HK) 投資在花旗銀行廣場、旺角朗豪坊總建築樓面面積約1300000平方呎的商場、寫字樓及停車場部分等。泓富產業(0808.HK) 七項香港商用物業組成之高質素組合,包括三幢於非核心商業區之甲級寫字樓物業、三幢工商綜合物業之全部或部分及一幢工業大樓之部分。富豪產業(1881.HK) 為香港第一個酒店產業信託,將專注於酒店擁有權並物色酒店管理人及特許營運商管理其酒店物業。睿富房地產基金(0625.HK) 期投資於位於中國各大城市、香港及澳門的多元化機構優質辦公樓及多用途物業,如北京佳程。陽光房托(0435.HK)投資於由香港20項寫字樓及零售物業組成。越秀房托(0405.HK)主要廣州的四項商用物業,而越秀房託基金為全球首隻投資於中華人民共和國的上市房地產投資信託基金。

長三角區域規劃已上報國務院審議即將出台

鉅亨網新聞中心 (來源:世華財訊) 2010-02-22 10:57:38 網友評論 0 條 我來說兩句 Blog談新聞 上則 下則

《長江三角洲地區區域規劃綱要》已經上報國務院審議,即將出台。它將極大提升和盤活地區上市公司的資本市場,并獲得市場強烈共鳴和大幅炒作。

7

Ads by Google

DZ Air Hose、Beltwww.dingzing.com鼎基氣動管,圓帶,三五角帶,異形圓管帶DING ZING Co. Air Hose Belt

《長江三角洲地區區域規劃綱要》已經上報國務院審議,即將出台。它將極大提升和盤活地區上市公司的資本市場,并獲得市場強烈共鳴和大幅炒作。

據新快報2月22日報道,新年伊始,中國區域振興規劃又傳利好,《長江三角洲地區區域規劃綱要》已經上報國務院審議,即將出台。從前期已批復的區域發展規劃來看,它們不僅在經濟振興上取得了積極效果,而且也極大提升和盤活了相關地區上市公司的資本市場,并獲得了市場強烈共鳴和大幅炒作。而無論從全國經濟的地位,還是證券市值的占比來看,長三角區域都占據了絕對的龍頭優勢,預期中的長三角區域規劃的出台,必將開啟A股市場區域板塊的新時代。

規劃出台指日可待

在剛剛過去的2009年,出于金融危機之后中國全新的宏觀考慮,區域振興規劃頻繁出台。有關數據顯示,去年中國一共批復了珠江三角洲地區、海峽西岸經濟區、黃河三角洲高效生態經濟區、海南國際旅游島等11個區域振興規劃方案,幾乎是之前4年的總和。

國家發改委地區經濟司副司長陳宣慶2月2日在國務院新聞辦公室舉行的新聞發布會上表示,中國還將出台一系列區域發展規劃和政策性文件,今年結合一些重點地區的實際情況,中國將把一些應該在國家層面加以研究推進的重點區域納入國家發展戰略,研究制定一些區域發展規劃和政策性文件。最近,長江三角洲區域發展規劃等三大區域發展規劃正在研究制定。

最新版《規劃》提出要完善定期會商制度,繼續完善上海、江蘇、浙江的兩省一市“省市長”定期協商會議機制,充分發揮長江三角洲城市經濟協調會市長峰會的作用,充分發揮現有江浙滬經濟合作與發展座談會等合作機制作用,推進落實三方共同明確的有關合作,完善長三角合作的制度建設。

經濟地位舉足輕重

長江三角洲經濟區是指由江浙滬三省市中包括上海、南京、杭州、蘇州、無錫、揚州、南通、鎮江、湖州、寧波、紹興、舟山、溫州、嘉興、常州等16個地級以上城市組成的區域。長三角的崛起是在珠三角之后,20世紀90年代初,以浦東開發為龍頭,以集體經濟和私營經濟為主的“蘇南模式”和“溫州模式”相伴隨,帶動整個長三角地區上了一個新台階。上海作為長三角的核心城市,成為國內外投資者關注的熱土,特別是跨國資本正大舉向長三角地區轉移,身處中心的上海市日益發展成為大公司、大銀行總部和研發中心的所在地,并加快朝國際經濟、金融、貿易和航運四大中心邁進。對周邊城市起到了較強的輻射和拉動作用。

最新統計顯示,2009年江浙滬三地生產總值達71794億元,長三角GDP首次超過1萬億美元,若把長三角看成一個經濟體,去年其GDP總量排在全球第11位,列俄羅斯之后、韓國之前;若按照2009年統計核算的中國國內生產總值300670億元計,長三角GDP生產總值約占全國的21.4%。根據三地政府工作報告,江浙滬去年生產總值分別為34061億元、22832億元、14901億元,其經濟增速分別達到12.4%、8.9%、8.2%,這表明江浙滬三地的經濟發展良好,隨著長三角一體化不斷深入,長三角經濟區的抗風險能力增強,并將日益成為中國經濟發展的火車頭。

資本市場占據重要份額

從江浙滬的證券化程度看,根據本報研究小組和WIND數據統計顯示,目前滬深兩市上市公司家數(A股)為1722家,流通總市值達到145600億元。其中,上海本地上市公司家數為159家,流通市值約20200億元;浙江省上市公司家數為140家,流通市值約4700億元;江蘇省上市公司家數為 128家,流通市值約5100億元。整體來看,兩省一市上市公司家數為427家,總流通市值達到30000億元,兩項分別占上市A股的24.8%和 20.6%。由此可見,以兩省一市為代表的長三角地區上市公司,在中國資本市場占據了主要份額和重要地位。

這些上市公司當中不乏國內的龍頭企業,如曾經名列“A股第一高價股”的中國船舶(600150)、國內最大鋼鐵上市企業寶鋼股份(600019)、國內最大規模的汽車上市企業上海汽車(600104)等。同時由于地緣因素,長三角資源型企業較少而制造型企業優勢比較明顯,自主創新型企業較多。隨著產業結構的不斷調整,金融、物流等服務型企業的發展提速,產業結構將呈現全面發展格局,具體體現在長三角上市公司的行業分布上。

目前除了傳統產業機械設備(29家)、紡織服裝(16家),信息服務和設備、醫藥等新興產業領域的上市公司家數較多,兩大領域的公司數分別達到25 家和27家。作為第三產業的建材、商貿、房地產等上市公司近年明顯增多,分別達到18家、26家和26家。代表現代服務業的金融類上市公司也達到9家,涵蓋銀行、證券、信托、保險等領域,從而為長三角未來發展奠定基礎,如上海的交通銀行(601328)、海通證券(600837)、中國太保 (601601)、浦發銀行(600000),江蘇的南京銀行(601009)、浙江的寧波銀行(002142)等,快速發展備受外界關注。另外就是面向民生的服務行業包括電視、廣播、出版業、創意產業等,隨著政策規劃措施的逐步規劃落實,相關長三角上市公司如中視傳媒(600088)、陸家嘴 (600663)、東方明珠(600832)、百聯股份(600631)等長期發展前景都值得期待。

資金布局路線圖

今年以來,區域經濟規劃主題成為資本市場亮點之一,今后隨著具體政策的不斷落實,將給地區板塊個股帶來實質利好,可以預見的是中國區域經濟結構在未來新一輪的經濟增長周期中會發生很大的轉變。由于投資者對部分區域公司的認識還相對陌生,因此存在獲取超額收益的可能。市場分析人士指出,長三角這一區域上市公司眾多,投資者宜抓住重點,可從強強聯合、資產注入、重組借殼這三個方面把握好市場機會。

強強聯合型

多關注地方國企和央企整合

區域振興將打造經濟增長新引擎,尤其是區域內強強聯合的上市公司,將可望獲得更好的發展空間。在長三角區域中,二、三產業并舉的上海市和以制造業為主的江浙發生競爭在所難免,但上海的制造業將會逐步向周邊遷移,上海產業中的工業比重也會逐漸縮小,向以服務業為主的現代都市經濟過渡。例如近期上實和上藥集團的大整合、東航與上航合并、百聯集團或吸收合并上海九百(600838)新世界(600628)等上海地方企業與央企的行業整合大動作。

資產注入型

優質資產注入受市場青睞

上市公司的控股股東把優質的資產注入到上市公司,從而可有效改善上市公司的資產質量,提升其盈利能力。例如上海電氣(601727)的吸收合并注資、老鳳祥(600612)向黃浦區國資委定向增發、高淳陶瓷(600562)置入中國電(600795)子科技集團十四所優質資產等案例,均將為其帶來飛躍式發展。

重組借殼型

殼資源公司炙手可熱

重組借殼型多發生于長江三角洲區域的績差公司身上,還有一些資不抵債的上市公司也易成為炙手可熱的殼資源,往往會產生烏雞變鳳凰的奇跡。例如都市股份被海通證券成功借殼;開創國際(600097)重組變身為遠洋捕撈公司;眾合機電(000925)破產重整后注入軌道交通資產煥發新生;*ST瓊花和*ST張銅也分別因江蘇國信和沙鋼集團重組借殼才得以從退市邊緣挽回。

《長江三角洲地區區域規劃綱要》已經上報國務院審議,即將出台。它將極大提升和盤活地區上市公司的資本市場,并獲得市場強烈共鳴和大幅炒作。

7

Ads by Google

DZ Air Hose、Beltwww.dingzing.com鼎基氣動管,圓帶,三五角帶,異形圓管帶DING ZING Co. Air Hose Belt

《長江三角洲地區區域規劃綱要》已經上報國務院審議,即將出台。它將極大提升和盤活地區上市公司的資本市場,并獲得市場強烈共鳴和大幅炒作。

據新快報2月22日報道,新年伊始,中國區域振興規劃又傳利好,《長江三角洲地區區域規劃綱要》已經上報國務院審議,即將出台。從前期已批復的區域發展規劃來看,它們不僅在經濟振興上取得了積極效果,而且也極大提升和盤活了相關地區上市公司的資本市場,并獲得了市場強烈共鳴和大幅炒作。而無論從全國經濟的地位,還是證券市值的占比來看,長三角區域都占據了絕對的龍頭優勢,預期中的長三角區域規劃的出台,必將開啟A股市場區域板塊的新時代。

規劃出台指日可待

在剛剛過去的2009年,出于金融危機之后中國全新的宏觀考慮,區域振興規劃頻繁出台。有關數據顯示,去年中國一共批復了珠江三角洲地區、海峽西岸經濟區、黃河三角洲高效生態經濟區、海南國際旅游島等11個區域振興規劃方案,幾乎是之前4年的總和。

國家發改委地區經濟司副司長陳宣慶2月2日在國務院新聞辦公室舉行的新聞發布會上表示,中國還將出台一系列區域發展規劃和政策性文件,今年結合一些重點地區的實際情況,中國將把一些應該在國家層面加以研究推進的重點區域納入國家發展戰略,研究制定一些區域發展規劃和政策性文件。最近,長江三角洲區域發展規劃等三大區域發展規劃正在研究制定。

最新版《規劃》提出要完善定期會商制度,繼續完善上海、江蘇、浙江的兩省一市“省市長”定期協商會議機制,充分發揮長江三角洲城市經濟協調會市長峰會的作用,充分發揮現有江浙滬經濟合作與發展座談會等合作機制作用,推進落實三方共同明確的有關合作,完善長三角合作的制度建設。

經濟地位舉足輕重

長江三角洲經濟區是指由江浙滬三省市中包括上海、南京、杭州、蘇州、無錫、揚州、南通、鎮江、湖州、寧波、紹興、舟山、溫州、嘉興、常州等16個地級以上城市組成的區域。長三角的崛起是在珠三角之后,20世紀90年代初,以浦東開發為龍頭,以集體經濟和私營經濟為主的“蘇南模式”和“溫州模式”相伴隨,帶動整個長三角地區上了一個新台階。上海作為長三角的核心城市,成為國內外投資者關注的熱土,特別是跨國資本正大舉向長三角地區轉移,身處中心的上海市日益發展成為大公司、大銀行總部和研發中心的所在地,并加快朝國際經濟、金融、貿易和航運四大中心邁進。對周邊城市起到了較強的輻射和拉動作用。

最新統計顯示,2009年江浙滬三地生產總值達71794億元,長三角GDP首次超過1萬億美元,若把長三角看成一個經濟體,去年其GDP總量排在全球第11位,列俄羅斯之后、韓國之前;若按照2009年統計核算的中國國內生產總值300670億元計,長三角GDP生產總值約占全國的21.4%。根據三地政府工作報告,江浙滬去年生產總值分別為34061億元、22832億元、14901億元,其經濟增速分別達到12.4%、8.9%、8.2%,這表明江浙滬三地的經濟發展良好,隨著長三角一體化不斷深入,長三角經濟區的抗風險能力增強,并將日益成為中國經濟發展的火車頭。

資本市場占據重要份額

從江浙滬的證券化程度看,根據本報研究小組和WIND數據統計顯示,目前滬深兩市上市公司家數(A股)為1722家,流通總市值達到145600億元。其中,上海本地上市公司家數為159家,流通市值約20200億元;浙江省上市公司家數為140家,流通市值約4700億元;江蘇省上市公司家數為 128家,流通市值約5100億元。整體來看,兩省一市上市公司家數為427家,總流通市值達到30000億元,兩項分別占上市A股的24.8%和 20.6%。由此可見,以兩省一市為代表的長三角地區上市公司,在中國資本市場占據了主要份額和重要地位。

這些上市公司當中不乏國內的龍頭企業,如曾經名列“A股第一高價股”的中國船舶(600150)、國內最大鋼鐵上市企業寶鋼股份(600019)、國內最大規模的汽車上市企業上海汽車(600104)等。同時由于地緣因素,長三角資源型企業較少而制造型企業優勢比較明顯,自主創新型企業較多。隨著產業結構的不斷調整,金融、物流等服務型企業的發展提速,產業結構將呈現全面發展格局,具體體現在長三角上市公司的行業分布上。

目前除了傳統產業機械設備(29家)、紡織服裝(16家),信息服務和設備、醫藥等新興產業領域的上市公司家數較多,兩大領域的公司數分別達到25 家和27家。作為第三產業的建材、商貿、房地產等上市公司近年明顯增多,分別達到18家、26家和26家。代表現代服務業的金融類上市公司也達到9家,涵蓋銀行、證券、信托、保險等領域,從而為長三角未來發展奠定基礎,如上海的交通銀行(601328)、海通證券(600837)、中國太保 (601601)、浦發銀行(600000),江蘇的南京銀行(601009)、浙江的寧波銀行(002142)等,快速發展備受外界關注。另外就是面向民生的服務行業包括電視、廣播、出版業、創意產業等,隨著政策規劃措施的逐步規劃落實,相關長三角上市公司如中視傳媒(600088)、陸家嘴 (600663)、東方明珠(600832)、百聯股份(600631)等長期發展前景都值得期待。

資金布局路線圖

今年以來,區域經濟規劃主題成為資本市場亮點之一,今后隨著具體政策的不斷落實,將給地區板塊個股帶來實質利好,可以預見的是中國區域經濟結構在未來新一輪的經濟增長周期中會發生很大的轉變。由于投資者對部分區域公司的認識還相對陌生,因此存在獲取超額收益的可能。市場分析人士指出,長三角這一區域上市公司眾多,投資者宜抓住重點,可從強強聯合、資產注入、重組借殼這三個方面把握好市場機會。

強強聯合型

多關注地方國企和央企整合

區域振興將打造經濟增長新引擎,尤其是區域內強強聯合的上市公司,將可望獲得更好的發展空間。在長三角區域中,二、三產業并舉的上海市和以制造業為主的江浙發生競爭在所難免,但上海的制造業將會逐步向周邊遷移,上海產業中的工業比重也會逐漸縮小,向以服務業為主的現代都市經濟過渡。例如近期上實和上藥集團的大整合、東航與上航合并、百聯集團或吸收合并上海九百(600838)新世界(600628)等上海地方企業與央企的行業整合大動作。

資產注入型

優質資產注入受市場青睞

上市公司的控股股東把優質的資產注入到上市公司,從而可有效改善上市公司的資產質量,提升其盈利能力。例如上海電氣(601727)的吸收合并注資、老鳳祥(600612)向黃浦區國資委定向增發、高淳陶瓷(600562)置入中國電(600795)子科技集團十四所優質資產等案例,均將為其帶來飛躍式發展。

重組借殼型

殼資源公司炙手可熱

重組借殼型多發生于長江三角洲區域的績差公司身上,還有一些資不抵債的上市公司也易成為炙手可熱的殼資源,往往會產生烏雞變鳳凰的奇跡。例如都市股份被海通證券成功借殼;開創國際(600097)重組變身為遠洋捕撈公司;眾合機電(000925)破產重整后注入軌道交通資產煥發新生;*ST瓊花和*ST張銅也分別因江蘇國信和沙鋼集團重組借殼才得以從退市邊緣挽回。

中国银行业: 惠誉下调中信银行和招商银行信用评级

今年2月初,惠誉宣布下调中信银行和招商银行信用评级,将两家银行的评级都从C/D级下调至D级。这是惠誉6年多以来首次下调中资银行的评级。

惠誉对银行的个体评级从A到F逐级递减,而D级评级表明一家银行“内部和/或外部资本状况薄弱”。

惠誉当时表示,中信银行评级下调的主要原因是2009年贷款快速扩张导致的信用风险增大和资本弱化,而招商银行评级下调的主要原因是核心资本弱化和2008 年收购香港永隆银行有限公司(Wing Lung Bank Ltd.)导致的杠杆率上升。此外,两家银行表外信用风险的增加也是评级下调的主要原因。

惠誉下调两家银行评级,凸现出中国银行业在高速发展的华丽外表之下,所隐藏的房地产信用风险加大和表外负债难以掌控的巨大风险。

惠誉对银行的个体评级从A到F逐级递减,而D级评级表明一家银行“内部和/或外部资本状况薄弱”。

惠誉当时表示,中信银行评级下调的主要原因是2009年贷款快速扩张导致的信用风险增大和资本弱化,而招商银行评级下调的主要原因是核心资本弱化和2008 年收购香港永隆银行有限公司(Wing Lung Bank Ltd.)导致的杠杆率上升。此外,两家银行表外信用风险的增加也是评级下调的主要原因。

惠誉下调两家银行评级,凸现出中国银行业在高速发展的华丽外表之下,所隐藏的房地产信用风险加大和表外负债难以掌控的巨大风险。

Thursday, February 18, 2010

水泥股 :投資內地水泥股 首重地區因素 [转贴 2009-04-22 20:12:48]

多間中資水泥股先後公布年度業績,儘管利潤仍錄得高增長,但正如水泥生產商在主席報告中坦言,行業「增速減緩,景氣下行」;即使4月份水泥價稍見上升,加上行業進入旺季,但市場對於需求能否扭轉低迷價格仍未見樂觀。分析員認為,無論是行業或個別水泥企業,售價與需求狀況與業務地區分布分析至為重要。

中西部屬必爭之地

山水水泥(691)周一公布2008年度業績,純利上升154%至5.4億元(人民幣.下同),水泥銷售量按年上升45.7%;亞洲水泥(743)去年純利上升67%至4.1億元,水泥銷售量按年上升19.7%。這二家市值規模較細的水泥企業,股價昨天逆市揚升,亞洲水泥收市漲9.49%。事實上,兩者都屬地區性集中的生產商,山水水泥業務集中東北遼寧,亞泥業務則較集中在長江中游和四川地區。

分析員認為,選擇水泥股簡單入手方法是從地區分着手。去年第四季上海地區水泥價格急跌,但中西部如四川成都地區水泥價格居高不下。DBS唯高達分析員汪波表示,中西部水泥需求受惠中央建設投入較多,而且災後重建需求仍然持續;其次是當地水泥生產成本較高,供應量較低,形成價格偏高特點,而且未來供應要在2010年下半年才會明顯出現。她表示,長江中游地區則受惠工業化及城市化需求,故房地產需求影響會較大,但東部及南部地區則已經供過於求。從這種「由上而下」觀點,汪波認為,個別企業估值及前景,都會被地區因素所影響。

RBS一份報告指出,中西部地區的水泥需求強勁,是該行看好亞洲水泥的主要原因。汪波指出,亞泥在四川地區屬第三大供應商,其成本控制及四川地區水泥價格穩定將對其盈利有幫助,並預測今年集團收入增長58%。不過,自3月初以來,該股股價升幅逾八成,汪波認為,股價表現說明市場給予該股「重新估值」。

摩根士丹利及瑞士信貸昨天不約而同調高山水水泥目標價。大摩所持理由也是由水泥的地區價着手,山東省水泥價格較去年平均價下跌1%,相反東南部地區如上海、南京及廣州的價格較2008年下跌13%至28%,箇中原因是當地基建需求及較多立窯被關閉。大摩預測,山水水泥今年每股盈利增長40%。一看股價,山水水泥確是市場奇葩,自去年10月底低位持續上升至今,升幅已超過二倍。值得留意的是,大摩亞洲私募基金及瑞士信貸目前都是集團主要股東。

至於市值規模最大的安徽海螺(914),去年純利上升5.12%至26億元,收入主要集中在東部及中部,分別佔43.5%和25%【圖】。儘管分析員認同海螺管理質素及增長前景,但由業務地區性來看,汪波認為,其今年增長未及業務集中在西部的水泥公司,加上海螺經同時經營出口業務,這方面也會有負面影響。去年海螺的出口佔收入11%,但人民幣升值及需求下跌因素拖累出口銷售降7.7%。

美林報告指出,海螺今年的擴產預算可能高於各項基建市場潛在需求。集團今年資本開支預算90億元,集中擴充中西部生產線,但上海證券指出,這些生產線要在今年年底至2010年才投產,屆時效益才會明顯。不過,海螺生產線目前配有二十四套餘熱發電機,去年令生產成本下降;瑞信認同其內部成本控制策略,而且集團正在擴展西部市場。野村證券指出,海螺今年有機會產過於求,故在業績後調低公司未來二年盈利預測。

中材併購反成主題

至於去年併購頻頻中材股份(1893),情況不盡相同。中材去年純利上升16%至5.6億元,但水泥銷售只佔全年收入25%,餘下逾六成收入來自水泥技術裝備及工程服務,而且整體收入中近35%屬於海外業務。中銀國際指出,中材去年因歐羅兌美元滙價下跌帶來損失近1.2億元,海外工程延誤及合約更改將帶來損失1.7億元。

事實上,目前中材的水泥業務規模比亞洲水泥還要大,去年銷售量增加22%,水泥部分營業額63億元。中銀國際分析員認為,集團今年整體開支增加提高至110億元值得關注,其中近81億元將作收購投資,但相信現金流及發債融資足以應付。不過,併購似乎已成為中材更重要的主題,中材去年收購寧夏建材,擴大西北地區的市場收入,是帶動水泥業務的關鍵。美林指出,集團將在今年收購唐山冀東水泥51%股份,具有策略意義,因為將使集團成為東北地區規模最大的水泥生產商。

Wednesday, February 17, 2010

天能動力(819)及嘉盛控股(729)

天能及嘉盛 搶先受憧憬

電動自行車會否納入第十大家電下鄉補貼,尚要時間去觀察,芸芸本港上市公司中,從事相關產業的不多,當中包括天能動力(819)及嘉盛控股(729),前者主力生產電動自行車電池,後者獲「超人」(長和系主席李嘉誠)入股,轉型進軍鋰電池業務,兩股尚未進入收成期,惟股價已率先有反應。天能動力去年年初至今累升二點六倍,今年才「變身」的嘉盛,年初至今累升一點五八倍,下文將簡述兩間公司業務。

先講天能電力,公司主要生產新能源鎳氫、鋰離子電池,風能、太陽能儲能電池等等,屬內地最大電動自行車動力電池供應商,市場佔有率22%。公司生產的電動自行車的鉛酸電池的時速及可行走距離,提升至分別六十公里及二百公里以內。針對舊鉛酸電池,天能還有一個全自動化、環保化處理十五萬噸廢舊電池的項目在建,絕對是一隻「環保概念股」。

至於嘉盛控股更備受投資者注目,上月向「超人」李嘉誠進行配售,獲認購四億股新股,佔發行後股本2.5%。公司隨後更通過收購Union Grace所有股權,代價27.5億元,正式進軍電力汽車鋰電池領域,收購代價以現金及可換股債券支付。目前Union Grace持有中聚雷天所有股權,後者獲深圳雷天電動車動力及雷天電源技術電池供應合約

電動自行車會否納入第十大家電下鄉補貼,尚要時間去觀察,芸芸本港上市公司中,從事相關產業的不多,當中包括天能動力(819)及嘉盛控股(729),前者主力生產電動自行車電池,後者獲「超人」(長和系主席李嘉誠)入股,轉型進軍鋰電池業務,兩股尚未進入收成期,惟股價已率先有反應。天能動力去年年初至今累升二點六倍,今年才「變身」的嘉盛,年初至今累升一點五八倍,下文將簡述兩間公司業務。

先講天能電力,公司主要生產新能源鎳氫、鋰離子電池,風能、太陽能儲能電池等等,屬內地最大電動自行車動力電池供應商,市場佔有率22%。公司生產的電動自行車的鉛酸電池的時速及可行走距離,提升至分別六十公里及二百公里以內。針對舊鉛酸電池,天能還有一個全自動化、環保化處理十五萬噸廢舊電池的項目在建,絕對是一隻「環保概念股」。

至於嘉盛控股更備受投資者注目,上月向「超人」李嘉誠進行配售,獲認購四億股新股,佔發行後股本2.5%。公司隨後更通過收購Union Grace所有股權,代價27.5億元,正式進軍電力汽車鋰電池領域,收購代價以現金及可換股債券支付。目前Union Grace持有中聚雷天所有股權,後者獲深圳雷天電動車動力及雷天電源技術電池供應合約

2010年2月18日內房股回暖大約在年中

上日本欄提及內房股回暖大約在年中,除了近月陸續有大型土地由本港上市的內房股透過拍賣投得,主要是一批央企為背景的搶地活動收斂,令這批民企與本港地產商為主的內房股趁機吸納,部分財力背景較為宏厚,除中長線看好內地樓市外,亦憧憬今次人民幣有升值能力。不過,在中央明確對炒樓打壓下,內房股昨天除了中國海外(688)與瑞房(272)有升幅,其餘優劣各半,短期不宜過早收集。相對地,本港地產股較有表現,除了最直接受惠內地熱錢流入,近期有新樓盤推售及有地皮招標帶來憧憬,除了新地(016)逆市回吐外,長實(001)、新世界(017)、恒地(012)及信置(083)均有不俗表現。可留意太古A(019)分拆太古地產上市,可望產生短暫影子效應。市場亦正等待稍後財政預算報告可能涉及本港樓市的措施,一般相信將推出溫和的抑壓措施,以解部分民怨,但不足以令落後的地產股調整。投資者不妨利用月內的市場波動,吸納一批有新樓盤銷售的地產股,目前的樓價有利實現其價值呢!

風電: 新能源股時來運到 大唐華能部署分拆風電業務

新能源股時來運到 大唐華能部署分拆風電業務

繼華能國際(902)大股東華能集團傳出擬分拆旗下風電業務來港上市後,日前再傳出大唐發電(991)母公司大唐集團亦有意

將旗下風力及水力發電資產分拆來港上市。新能源企業的招股陸續有來,加上春節過後新能源產業振興規劃有望出台,電力股及新能源股短綫值得看好,電力股取華能(902),新能源股則留意龍源電力(916)、中電新能源(735)及保利協鑫(3800)。

據外電報道,華能集團及大唐集團分拆新能源資產來港上市的集資規模均在10億美元之上,前者以風電資產為主,後者則包括風力及水力發電資產。事實上,內地電力集團分拆新能源資產來港上市亦早有先例可循,如去年底來港上市的亞洲最大風電企業龍源電力(916),正是從中國國電集團所分拆;而中電新能源(735)亦是中國電力(2380)於年前借殼將新能源資產注入。

金風科投掀影子效應

除兩大電力集團分拆旗下新能源業務之外,目前已於內地上市的另一風電企業金風科投亦有意來港掛牌,或可為新能源股帶來影子股效應。於去年十一月中下旬,龍源招股之時,新能源股一度熱炒。影子股效應之外,內地早前亦有消息指,由於新能源產業發展速度超出預期,有關部門需要將個別的新能源裝機發展目標調高,連帶新能源產業的振興規劃亦要春節後方能公布,相信於規劃公布前夕,新能源股將再有一番炒作。

以股價而言,相對於去年上半年中央將新能源產業列為振興產業之時,新能源股所創下的高位,現價仍然處於相當低殘水平,如中電新能源去年6月初一度高見0.78元,較現價高出39.3%;而保利協鑫於去年中透過收購成為內地最大多晶硅生產商後,更曾升至3.84元,其後受到多晶硅行業產能過剩的因素打擊,至今回落至1.89元,高位回落幅度足有50.8%。

龍源整固後有力再上

以估值計算,中電新能源及保利協鑫的2010年預測市盈率分別為10.57倍及12.77倍,前者於風電股中估值較低,後者則為太陽能股龍頭,估值可享有溢價,同樣具有不俗的上升空間。風電股龍頭龍源的預測市盈率則高達36倍,但現價較高位11.18元回落達16.1%,基於預期未來增長良好,前景不俗,證券界亦見看好,於低位整固過後應有力再上試高位,可於現水平吸納。

電力股方面,預期華能集團的分拆較快,華能股價可望受惠,近期走勢亦見不俗,短綫可望上破4.82元阻力,挑戰250天綫5.2元,現水平吸納短走一轉,可以10%回報為目標。

繼華能國際(902)大股東華能集團傳出擬分拆旗下風電業務來港上市後,日前再傳出大唐發電(991)母公司大唐集團亦有意

將旗下風力及水力發電資產分拆來港上市。新能源企業的招股陸續有來,加上春節過後新能源產業振興規劃有望出台,電力股及新能源股短綫值得看好,電力股取華能(902),新能源股則留意龍源電力(916)、中電新能源(735)及保利協鑫(3800)。

據外電報道,華能集團及大唐集團分拆新能源資產來港上市的集資規模均在10億美元之上,前者以風電資產為主,後者則包括風力及水力發電資產。事實上,內地電力集團分拆新能源資產來港上市亦早有先例可循,如去年底來港上市的亞洲最大風電企業龍源電力(916),正是從中國國電集團所分拆;而中電新能源(735)亦是中國電力(2380)於年前借殼將新能源資產注入。

金風科投掀影子效應

除兩大電力集團分拆旗下新能源業務之外,目前已於內地上市的另一風電企業金風科投亦有意來港掛牌,或可為新能源股帶來影子股效應。於去年十一月中下旬,龍源招股之時,新能源股一度熱炒。影子股效應之外,內地早前亦有消息指,由於新能源產業發展速度超出預期,有關部門需要將個別的新能源裝機發展目標調高,連帶新能源產業的振興規劃亦要春節後方能公布,相信於規劃公布前夕,新能源股將再有一番炒作。

以股價而言,相對於去年上半年中央將新能源產業列為振興產業之時,新能源股所創下的高位,現價仍然處於相當低殘水平,如中電新能源去年6月初一度高見0.78元,較現價高出39.3%;而保利協鑫於去年中透過收購成為內地最大多晶硅生產商後,更曾升至3.84元,其後受到多晶硅行業產能過剩的因素打擊,至今回落至1.89元,高位回落幅度足有50.8%。

龍源整固後有力再上

以估值計算,中電新能源及保利協鑫的2010年預測市盈率分別為10.57倍及12.77倍,前者於風電股中估值較低,後者則為太陽能股龍頭,估值可享有溢價,同樣具有不俗的上升空間。風電股龍頭龍源的預測市盈率則高達36倍,但現價較高位11.18元回落達16.1%,基於預期未來增長良好,前景不俗,證券界亦見看好,於低位整固過後應有力再上試高位,可於現水平吸納。

電力股方面,預期華能集團的分拆較快,華能股價可望受惠,近期走勢亦見不俗,短綫可望上破4.82元阻力,挑戰250天綫5.2元,現水平吸納短走一轉,可以10%回報為目標。

Tuesday, February 16, 2010

太陽能 stocks

法人指出,雖然德國打算提前削減太陽能補貼預算,不過根據外電報導,美國參議員仿效加州「百萬太陽能屋頂計畫」,醞釀提出「千萬太陽能屋頂」及「千萬加侖太陽能熱水器」計畫,對太陽能產業將有明顯助益。

興業太陽能(00750-HK),陽光能源(00757-HK),鉑陽太陽能(00566-HK),保利協鑫(03800-HK) ,

興業太陽能(00750-HK),陽光能源(00757-HK),鉑陽太陽能(00566-HK),保利協鑫(03800-HK) ,

太陽能: 保利協鑫能源(03800)

保利協鑫能源(03800)再度下試1.79元後現「雙底」而回升高收1.85元,只要升破短期阻力1.98元,屆時量度升幅目標為2.20元,現價可以1.75元為短綫止蝕。

保利協鑫去年轉型,除了原有於江蘇及浙江經營熱電廠業務外,6月以199.13億港元及8.31億美元向主要股東收購產銷多晶硅及硅片的江蘇中能等三公司全部權益,包括以每股2.20元配售100.4億股及現金和有抵押票據支付。

除太倉垃圾發電廠外,所有發電廠均為熱電廠,且於發電過程同時生產蒸氣銷售。目前共經營19間電廠,共704兆瓦的權益裝機容量及每小時1,756公噸的權益抽汽量。

``~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

目前共經營19間電廠

09年上半年度盈利增2.5倍至7185萬元人民幣(下同),營業額升9.2%至19.52億元,其中發電廠業務佔85.6%,升11.7%;其餘為煤炭貿易。

第三季多晶硅產量達1,993公噸,加上發電及煤炭貿易業務的增長,收益可觀,但因收購產生商譽撇帳而發盈警。

本年度則為收成期,除發電廠及江蘇中能業務外,內蒙古裝機容量49.5兆瓦的風力發電廠已於去年下半年投入運作;去年9月斥資7億美元在徐州興建產能2,000千兆瓦硅片的廠房亦於今年底前投產。加

保利協鑫能源(3800)去年由5毫幾炒至3.84元,主要業務是在中國發展及經營環保發電,現時擁有19間電廠,具備704兆瓦的權益裝機容量及每小時1,756公噸的權益抽氣量。去年上半年度營業額升9.2%至19.52億元(人民幣,下同),盈利增2.5倍至7185萬元。

去年7月集團透過發大量新股兼債務融資方式,以總代價260.5億元,收購太陽能硅片企業江蘇中能。上月再以現金8.54億元人民幣收購晶硅供應商高佳太陽能70.19%股權,高佳於05年在江蘇省無錫市成立,從事單晶硅棒、單晶硅片、多晶硅錠、多晶硅片的研發及產銷,09年底年產能300兆瓦。

瑞銀籲買入

預計今年多晶硅產量將提升至2.1萬噸,按產能計,將成為全球第三大多晶硅生產商。集團同時正進行硅片設施建設,第一期500兆瓦將在今年首季投產,年產能料在今年中達1000兆瓦。中投去年11月以每股1.79港元的認購了保利協鑫31.08億股的新普通股,涉資55.6億港元,交易完成後,中投共持有保利協鑫約20%股權

由於內地已將晶硅列為「產能過剩」項目之一,準備訂立入門門檻,單綫規模必須大於3000噸才可繼續營運,對「龍頭」保利協鑫至為有利。

瑞銀予保利協鑫評級「買入」,目標價2.75元。該行相信,保利協鑫憑藉大規模、成本結構競爭力及強勁客戶組合,可在目前供應過剩環境中倖存,以及捕取太陽能行業強勁增長定位良好。股價已跌近中投入貨價1.79元,博反彈無妨。

保利協鑫去年轉型,除了原有於江蘇及浙江經營熱電廠業務外,6月以199.13億港元及8.31億美元向主要股東收購產銷多晶硅及硅片的江蘇中能等三公司全部權益,包括以每股2.20元配售100.4億股及現金和有抵押票據支付。

除太倉垃圾發電廠外,所有發電廠均為熱電廠,且於發電過程同時生產蒸氣銷售。目前共經營19間電廠,共704兆瓦的權益裝機容量及每小時1,756公噸的權益抽汽量。

``~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

目前共經營19間電廠

09年上半年度盈利增2.5倍至7185萬元人民幣(下同),營業額升9.2%至19.52億元,其中發電廠業務佔85.6%,升11.7%;其餘為煤炭貿易。

第三季多晶硅產量達1,993公噸,加上發電及煤炭貿易業務的增長,收益可觀,但因收購產生商譽撇帳而發盈警。

本年度則為收成期,除發電廠及江蘇中能業務外,內蒙古裝機容量49.5兆瓦的風力發電廠已於去年下半年投入運作;去年9月斥資7億美元在徐州興建產能2,000千兆瓦硅片的廠房亦於今年底前投產。加

保利協鑫能源(3800)去年由5毫幾炒至3.84元,主要業務是在中國發展及經營環保發電,現時擁有19間電廠,具備704兆瓦的權益裝機容量及每小時1,756公噸的權益抽氣量。去年上半年度營業額升9.2%至19.52億元(人民幣,下同),盈利增2.5倍至7185萬元。

去年7月集團透過發大量新股兼債務融資方式,以總代價260.5億元,收購太陽能硅片企業江蘇中能。上月再以現金8.54億元人民幣收購晶硅供應商高佳太陽能70.19%股權,高佳於05年在江蘇省無錫市成立,從事單晶硅棒、單晶硅片、多晶硅錠、多晶硅片的研發及產銷,09年底年產能300兆瓦。

瑞銀籲買入

預計今年多晶硅產量將提升至2.1萬噸,按產能計,將成為全球第三大多晶硅生產商。集團同時正進行硅片設施建設,第一期500兆瓦將在今年首季投產,年產能料在今年中達1000兆瓦。中投去年11月以每股1.79港元的認購了保利協鑫31.08億股的新普通股,涉資55.6億港元,交易完成後,中投共持有保利協鑫約20%股權

由於內地已將晶硅列為「產能過剩」項目之一,準備訂立入門門檻,單綫規模必須大於3000噸才可繼續營運,對「龍頭」保利協鑫至為有利。

瑞銀予保利協鑫評級「買入」,目標價2.75元。該行相信,保利協鑫憑藉大規模、成本結構競爭力及強勁客戶組合,可在目前供應過剩環境中倖存,以及捕取太陽能行業強勁增長定位良好。股價已跌近中投入貨價1.79元,博反彈無妨。

太陽能:第一太陽能 光伏產業前景依然光明

第一太陽能 光伏產業前景依然光明

□本報記者 李陽丹

全球最大的太陽能電池生產企業美國第一太陽能公司(First Solar)全球總裁宋博思和公司駐歐洲、中東及非洲區企業傳播總監Brandon Mitchener日前接受中國證券報記者專訪時依然看好光伏業發展前景。歐洲光伏市場的收縮讓第一太陽能也開始轉戰中國。

光伏前景依然光明

中國證券報:近期德國宣佈削減光伏發電補貼,引發了業內對光伏市場前景的擔憂。你怎麼看待2010年全球光伏行業?

宋博思:光伏市場目前面臨很多的不確定性,但有一點非常清楚,全世界對能源的需求仍然保持強勁的增長。不管是德國市場,還是在美國或者中國,對能源的需求都會非常強勁。盡管別的某些行業在不確定的情況下會增速放緩或者衰退,各國對更清潔能源和經濟方案有強勁的需求,因為這是21世紀應對氣候變化需要解決的問題。所以我認為前景還是不錯的。

德國的《可再生能源優先法》(EEG)仍然是全球目前為止最好的一項清潔能源立法。這個法案創建了一個很好的架構,讓公司不斷地降低成本,從而開拓未來的新能源市場。

中國證券報:第一太陽能2009年的銷售情況怎麼樣?

Brandon Mitchener:我們僅去年銷售的發電量超過了1000兆瓦,實際上這個量超過了前面十年的總和。我們的產能在2005年只有25兆瓦,到去年達到了1200兆瓦。目前在全球光伏市場中,第一太陽能占全球市場18%的份額;第二是尚德,占12%。

組件成本持續下降

中國證券報:公司太陽能產品的組件成本是多少?

Brandon Mitchener:目前我們公佈的最新成本是每瓦85美分,是行業中最低的。我們的目標是在2014年的時候將每瓦成本降低到52美分-63美分左右。

在降低成本的過程中,降低太陽能光伏板本身的成本只是其中一部分。我們希望達到的是系統平衡。一個太陽能光伏項目在安裝、支持、運營、維護方面的成本都能下降,才能使得太陽能光伏成為可用、實惠的項目。

中國證券報:第一太陽能能夠實現最低製造成本主要是利用碲化鎘(CdTe)這種技術,現在這種技術的轉換率是多少?

Brandon Mitchener:薄膜太陽能光伏板能源轉換效率不斷提高,目前達到了11.1%。我們期待在未來轉換率會持續提高。現在在實驗過程中轉換率已經達到了15%到16%。

期待上網電價

中國證券報:最近國家能源局發文,對光伏項目繼續採用招標電價,而不是固定電價。公司對中國未來幾年還進行招標電價有什麼看法?

宋博思:我們一貫認為固定的上網電價是比較理想的政策,能夠促進可再生、綠色能源的發展。因為它會建立長期明確的規劃,讓所有的公司,投資者或者是其他的參與方有明確的判斷,瞭解未來的發展,也有信心進一步投資。這樣會給投資者一個固定的投資回報預期,他們會更多地願意進行投資。

太陽能的電站項目和其他的是不一樣的,項目一旦建好以後,要運行25年,並且是以優異的表現和穩定的發電水平來運行25年、30年甚至40年。

上網電價是一個非常好的政策,在德國尤其成功,繼而推廣到整個歐洲,做出了很好的示範。我相信中國也在考慮能使用或者是沿用這樣的政策,相信中國的領導層會找到最適合中國市場的上網電價的模式。

中國證券報:2009年9月8日,第一太陽能宣佈在未來10年內在內蒙古鄂爾多斯建設裝機2000兆瓦的全球最大太陽能發電站,項目投資額高達數十億美元。這也是美國企業首次大舉進入中國光伏領域。公司為什麼選擇在鄂爾多斯投資這樣的大項目?

宋博思:這個項目所在地是在鄂爾多斯杭錦旗的新能源示範區。這個區是非常合適發展太陽能項目的理想平台。那邊有廣袤的土地、陽光照射非常的充足,有現成的電網基礎設施可以接入。當地已經看到了新能源發展的未來,他們也制定了相關的政策來支持新能源的發展。

□本報記者 李陽丹

全球最大的太陽能電池生產企業美國第一太陽能公司(First Solar)全球總裁宋博思和公司駐歐洲、中東及非洲區企業傳播總監Brandon Mitchener日前接受中國證券報記者專訪時依然看好光伏業發展前景。歐洲光伏市場的收縮讓第一太陽能也開始轉戰中國。

光伏前景依然光明

中國證券報:近期德國宣佈削減光伏發電補貼,引發了業內對光伏市場前景的擔憂。你怎麼看待2010年全球光伏行業?

宋博思:光伏市場目前面臨很多的不確定性,但有一點非常清楚,全世界對能源的需求仍然保持強勁的增長。不管是德國市場,還是在美國或者中國,對能源的需求都會非常強勁。盡管別的某些行業在不確定的情況下會增速放緩或者衰退,各國對更清潔能源和經濟方案有強勁的需求,因為這是21世紀應對氣候變化需要解決的問題。所以我認為前景還是不錯的。

德國的《可再生能源優先法》(EEG)仍然是全球目前為止最好的一項清潔能源立法。這個法案創建了一個很好的架構,讓公司不斷地降低成本,從而開拓未來的新能源市場。

中國證券報:第一太陽能2009年的銷售情況怎麼樣?

Brandon Mitchener:我們僅去年銷售的發電量超過了1000兆瓦,實際上這個量超過了前面十年的總和。我們的產能在2005年只有25兆瓦,到去年達到了1200兆瓦。目前在全球光伏市場中,第一太陽能占全球市場18%的份額;第二是尚德,占12%。

組件成本持續下降

中國證券報:公司太陽能產品的組件成本是多少?

Brandon Mitchener:目前我們公佈的最新成本是每瓦85美分,是行業中最低的。我們的目標是在2014年的時候將每瓦成本降低到52美分-63美分左右。

在降低成本的過程中,降低太陽能光伏板本身的成本只是其中一部分。我們希望達到的是系統平衡。一個太陽能光伏項目在安裝、支持、運營、維護方面的成本都能下降,才能使得太陽能光伏成為可用、實惠的項目。

中國證券報:第一太陽能能夠實現最低製造成本主要是利用碲化鎘(CdTe)這種技術,現在這種技術的轉換率是多少?

Brandon Mitchener:薄膜太陽能光伏板能源轉換效率不斷提高,目前達到了11.1%。我們期待在未來轉換率會持續提高。現在在實驗過程中轉換率已經達到了15%到16%。

期待上網電價

中國證券報:最近國家能源局發文,對光伏項目繼續採用招標電價,而不是固定電價。公司對中國未來幾年還進行招標電價有什麼看法?

宋博思:我們一貫認為固定的上網電價是比較理想的政策,能夠促進可再生、綠色能源的發展。因為它會建立長期明確的規劃,讓所有的公司,投資者或者是其他的參與方有明確的判斷,瞭解未來的發展,也有信心進一步投資。這樣會給投資者一個固定的投資回報預期,他們會更多地願意進行投資。

太陽能的電站項目和其他的是不一樣的,項目一旦建好以後,要運行25年,並且是以優異的表現和穩定的發電水平來運行25年、30年甚至40年。

上網電價是一個非常好的政策,在德國尤其成功,繼而推廣到整個歐洲,做出了很好的示範。我相信中國也在考慮能使用或者是沿用這樣的政策,相信中國的領導層會找到最適合中國市場的上網電價的模式。

中國證券報:2009年9月8日,第一太陽能宣佈在未來10年內在內蒙古鄂爾多斯建設裝機2000兆瓦的全球最大太陽能發電站,項目投資額高達數十億美元。這也是美國企業首次大舉進入中國光伏領域。公司為什麼選擇在鄂爾多斯投資這樣的大項目?

宋博思:這個項目所在地是在鄂爾多斯杭錦旗的新能源示範區。這個區是非常合適發展太陽能項目的理想平台。那邊有廣袤的土地、陽光照射非常的充足,有現成的電網基礎設施可以接入。當地已經看到了新能源發展的未來,他們也制定了相關的政策來支持新能源的發展。

太陽能: 多晶硅產業調整 棄小保大

多晶硅產業調整 棄小保大

中國去年限制產能過剩的行業,多晶硅雖然屬於新能源產業,也被列入了過剩之列,自此外界才發現,多晶硅行業發展是中國企業盲目投資的典型例子。

2005年每公斤多晶硅價格由35美元,上升至2008年達500美元,同時,帶來一輪多晶硅投資熱,從一窩蜂到價格暴跌,行業嘗盡了無序擴張的苦。內地傳媒引述,《多晶硅行業准入標準》(下稱《標準》)出台已經進入讀秒倒計時,方案整體已經成熟,春節後將下發執行。

單線規模三千噸為門檻

據了解,即將推出的《標準》確定了「新建多晶硅項目單線規模必須大於三千噸/年,佔地面積小於六公頃/千噸,還原電耗小於80千瓦時/千克,還原尾氣中四氯化矽、氯化氫、氫氣回收利用率不低於98.5%、99%、99%等眾多准入標準。單線規模大於三千噸,言下之意是,低於該產能水平的公司並不能通過聯合以及合併的方式達到要求,將有不少小型生產商退出市場。

談及多晶硅,投資者自然會想起保利協鑫(3800)這間中國最大產能的多晶硅生產商。公司的年產能達一萬八千噸,並簽訂逾三萬三千噸多晶硅長期供貨合同,行業政策是「棄小保大」,對公司影響應該不大。

中國的太陽能產業是「中間大、兩頭小」,即原料缺乏,下游電廠投資也不多,涉足最多的事中間工序製造多晶硅以及電池組件。值得注意的是,公司正逐步延伸至下游產業。

下游才是出路

日前,保利協鑫旗下徐州一期五百兆瓦硅片項目投產,第一批八英寸多晶硅片成功下線。硅片項目共分兩期,總產能二吉瓦(二千兆瓦),投資金額約50億元人民幣,其中第二期的一千五百兆瓦產能也將今年動工,並在年底建成投產。

該公司日前還宣布以8.54 億元人民幣,收購高佳太陽能70.19%股權,以提高集團內部硅片產能,硅片就是將利用多晶硅集成的下游產品,公司已經持有1.5吉瓦硅片長期供貨合同,徐州硅片項目的建設就是希望實現由多晶硅製造商到硅片生產的整合效應。