[摘要]有关ELN包括华润系内三只蓝筹股份,包括华润创业、华润电力、华润置地,投资期为两个月。

4月28日消息,据香港东方日报报道,市场消息透露,近日有投行发行“华润三宝”串烧式ELN(股票钩票据),年息高达50厘。希望吸引富贵险中求的散户入市,有市场人士相信是有重仓基金股东看淡,以对冲股份再跌风险。

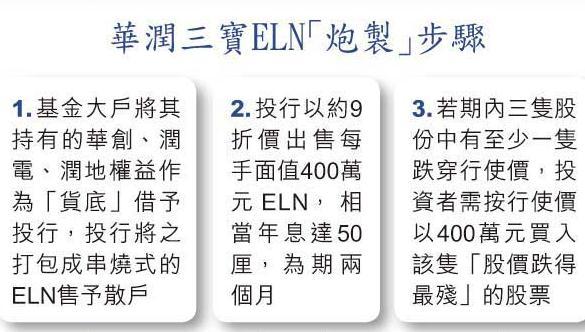

一企穿行使价亦须接货

消息透露,有关ELN包括华润系内三只蓝筹股份,包括华润创业(00291)、华润电力(00836)、华润置地(01109),投资期为两个月,较为少见的是投行不提供杠杆操作,入场门坎实收400万元。玩法不算太复杂,把华润三宝串烧,若投资期内三只股份中,有一只跌穿行使价,已经需要接货。

若投资期内三只股份全部跌穿行使价,投资者需要买入“跌得最多”的股份,无论是那一种情况,接货金额为全部投资资金。发行商出到50厘高息,当然很吸引,但买家实际上是与重仓基金大户对赌,可以说是富贵险中求。

AMTD证券业务部总经理邓声兴表示,华创、润电及润地都是蓝筹股,很多机构投资者都持有,他相信应该是有重仓基金股东看淡,急于对冲再跌风险,所以促使相关ELN的发行。他认为,如果能够提供50厘年息确实甚为吸引,加上华润系毕竟是国企,在估计风险不会太大下,相信相关ELN会有需求。

非热门股 料参与人不多

丰盛金融资产管理董事黄国英(微博)亦相信华润系股份ELN的发行,是因为基金股东要对冲风险,他亦认为50厘年息属“博得过”,但认购者未必太多,因为华润系股份并非热门股份,他估计投行发行ELN或考虑到与窝轮两边操作。

不过,瑞信香港认股证及牛熊证销售主管何启聪表示,华润系股份在轮市需求不大,华润系轮的街货量近期亦未见增加。

华润三宝正正就是这样,自从本月十五日华润前董事长宋林被爆负面消息后,三宝股价齐齐受压,润电更惨遭券商连环唱淡。

花旗发表报告,润电煤矿投资达200亿元(人民币‧下同),约一半位于山西及内蒙古,煤矿质素较差,预期润电今年或要为煤矿资产减值100亿元人民币,该行对润电今年盈利预测几近蒸发,以致股价压力最大。

渣打报告亦指山西煤矿收购价或被高估50亿元,相应减值将令润电的权益净额预测下调7.6%,今年盈利预测则被劲削53%。

博拿两个月到期收息

截至上周五为止,宋林出事不足两周,华创累积下跌3.29%、润地累积下跌6.48%,润电则累积下跌7.74%,三只股份中以润电跌得最伤。投资者买入三宝ELN,就是赌华润三宝跌到位,两个月内跌穿行使价的机会不大,等到期收息。

根据港交所(00388)股权数据显示,华创、润电及润地获多家基金持有,在持货量较大的基金中,贝莱德、领航及联邦澳洲银行同时持有该三只股份,要留意的是部分重仓的机构投资者为ETF发行商,并非实益拥有该批股份。

高息预示股票波幅增

一般而言,当某只股份累积一定升幅后,股价开始回调或投资者忧虑会转向,投行为促销相关ELN,会调高息率诱客开单,并藉此对冲持仓风险。

就像腾讯上冲700元前,股价大幅回调至500元水平,市场便兴起投资腾讯衍生工具产品的风潮,及至四月初中港落实“沪港通”,市场预期港股交投会增加,势有利港交所(00388)盈利表现,纷纷推港交所ELN或Accumulator,惟随着港交所股价回落,近期个别港交所ELN,年息率由5厘增至13厘诱客,个别冷门股份,年息率可高达50至60厘。

ELN产品高息反映相关证券引伸波幅扩大,有财资部主管直言,早前较波动的大蓝筹ELN息率都显著上升,反映股票大升或大跌机会增加。有私人银行主管指,近日市况现沽压,ELN息率飙高属对应相关证券风险增加的一个恒常操作,未见相关产品需求增加。

ELN与Accumulator均为期权挂钩产品

Q:何谓股票挂钩票据(ELN)和股票累计期权(Accumulator)?

A:ELN是透过与一只股票资产挂钩,赚取高息的认沽期权,其行使价一般低于买入时相关股票的市价,若挂钩的股票在到期日时,股价高于或等于行使价,投资者可收回票面值现金,赚取期权金(利息);反之,股票若在到期日时低于行使价,投资者便须按照行使价买入该股票。

")

兩個諾貝爾得獎者搞

兩個諾貝爾得獎者搞 LTCM對

LTCM對 基金,同香港散戶一樣,都相信有「理論上」套戥。不過我

基金,同香港散戶一樣,都相信有「理論上」套戥。不過我 自己係個19世紀

自己係個19世紀 ,就係我國茶葉。

,就係我國茶葉。 福建省賣2盎斯白銀,而1斤同樣、同級

福建省賣2盎斯白銀,而1斤同樣、同級 套戥。用以上

套戥。用以上 好多錢買佢

好多錢買佢