中国股市长期投资系统风险评估(2013年11月)

以中国股市平均价格、市盈率、市值/M2占比三大指标近10年的最低点、最高点所构成的大箱体划分风险级别(0~100,风险依次递增),截止2013年11月末,中国股市整体估值:

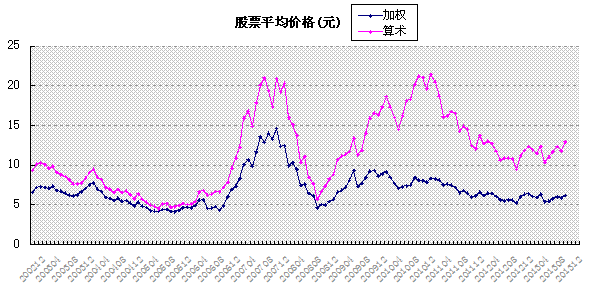

1、平均价格

考虑股本因素的加权平均价 6.14元,比近10年平均值低 12%,长期投资风险度估值:20,处于较低水平;

忽略股本因素的算术平均价 12.92元,比近10年平均值高 10%,长期投资风险度估值:50,处于均衡水平;

二者差距扩大到 110%,市场内部价格离散度继续拉大,不符合大调整末期大多数个股价格趋于接近的特点。(图2)

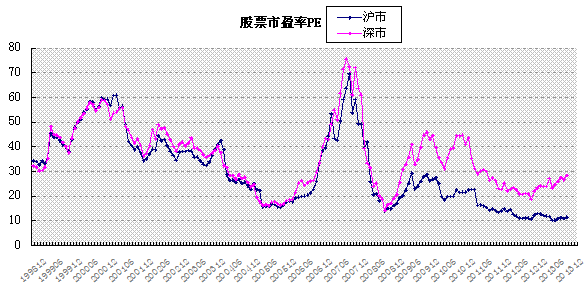

2、市盈率

沪市市盈率 11.47,比近10年平均值低 52%,仍处于1994年以来的最低水平,风险水平极低;

深市市盈率 28.44,比近10年平均值低 10%,长期投资风险度估值:23,处于低水平;

由于创业板的强力反弹,二者本月差距进一步拉大至 148%,同期创业板市盈率 57,比主板高出 188%,大幅度高于历史均衡水平。市场仍给予中小盘股票过高的溢价,同样不符合大调整末期大、中小盘股票PE估值趋于接近的市场特点。(图3)

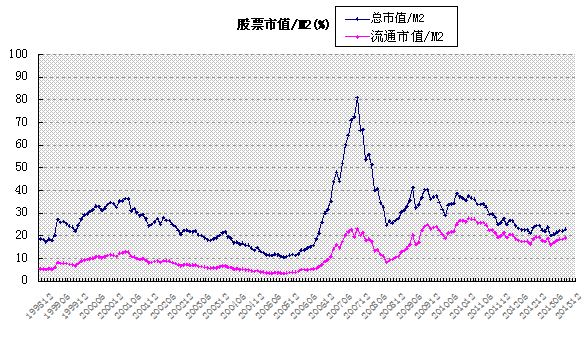

3、市值/M2货币

股票总市值 / M2货币占比为 22.95%、低于2008年1664点时 24%的水平,比近10年平均值低 21%,长期投资风险度估值:17,处于低风险区域;

名义流通市值/ M2货币占比是 19.14%,由于全流通的原因,比近10年平均值高 31%,风险度估值:64,继续处于历史较高水平。(图4)

市场整体风险度估值:30,长期投资系统风险评估:较低;

本 月股市强劲反弹,创业板与主板股票估值差距加速扩大至1.88倍,偏离程度再创新高,已经超过2010年11月中小板炒作高峰的水平;而其58倍的PE已 经达到中国股市20多年来有效性已被反复验证的60倍高风险区域,市场结构性风险突出,建议股票投资比例:20% 。(图1)

图2: 股票平均价格走势图

图3: 股票市盈率走势图

图3: 股票市盈率走势图

图4:股票市值 / M2货币占比走势图

图4:股票市值 / M2货币占比走势图

指标计算方法:

1. 风险度=(本月数-近10年最低值)/(近10年最高值-近10年最低值)

2. 系统风险度估值=平均价风险度×0.5+市盈率风险度×0.3+市值/M2占比风险度×0.2

3. 均值偏离度=(本月数-近10年平均值)/近10年平均值

4. 理论最大跌幅=(本月数-近10年最低值)/本月数

5. 理论最大升幅=(近10年最高值-本月数)/本月数

6. 市值/M2占比=市值/货币供应量M2

特别提示:

此分析系统仅是衡量股票市场估值以及长期投资系统风险的高低,虽有严谨和长期的数据为基础,但必有其局限性,只有与趋势、周期、经济政策等投资策略结合才更有效。

股票投资仓位建议仅是“建议”,是个人经验,具体要投资者根据自己的风险偏好来配置资产,不做为任何投资依据。

本报告于每月央行公布货币供应量等最新金融运行数据后发布。

"不谋万世者,不足谋一时;不谋全局者,不足谋一域。"

1、平均价格

考虑股本因素的加权平均价 6.14元,比近10年平均值低 12%,长期投资风险度估值:20,处于较低水平;

忽略股本因素的算术平均价 12.92元,比近10年平均值高 10%,长期投资风险度估值:50,处于均衡水平;

二者差距扩大到 110%,市场内部价格离散度继续拉大,不符合大调整末期大多数个股价格趋于接近的特点。(图2)

2、市盈率

沪市市盈率 11.47,比近10年平均值低 52%,仍处于1994年以来的最低水平,风险水平极低;

深市市盈率 28.44,比近10年平均值低 10%,长期投资风险度估值:23,处于低水平;

由于创业板的强力反弹,二者本月差距进一步拉大至 148%,同期创业板市盈率 57,比主板高出 188%,大幅度高于历史均衡水平。市场仍给予中小盘股票过高的溢价,同样不符合大调整末期大、中小盘股票PE估值趋于接近的市场特点。(图3)

3、市值/M2货币

股票总市值 / M2货币占比为 22.95%、低于2008年1664点时 24%的水平,比近10年平均值低 21%,长期投资风险度估值:17,处于低风险区域;

名义流通市值/ M2货币占比是 19.14%,由于全流通的原因,比近10年平均值高 31%,风险度估值:64,继续处于历史较高水平。(图4)

市场整体风险度估值:30,长期投资系统风险评估:较低;

本 月股市强劲反弹,创业板与主板股票估值差距加速扩大至1.88倍,偏离程度再创新高,已经超过2010年11月中小板炒作高峰的水平;而其58倍的PE已 经达到中国股市20多年来有效性已被反复验证的60倍高风险区域,市场结构性风险突出,建议股票投资比例:20% 。(图1)

2013年11月末 中国股市长期投资系统风险评估表:

图2: 股票平均价格走势图

指标计算方法:

1. 风险度=(本月数-近10年最低值)/(近10年最高值-近10年最低值)

2. 系统风险度估值=平均价风险度×0.5+市盈率风险度×0.3+市值/M2占比风险度×0.2

3. 均值偏离度=(本月数-近10年平均值)/近10年平均值

4. 理论最大跌幅=(本月数-近10年最低值)/本月数

5. 理论最大升幅=(近10年最高值-本月数)/本月数

6. 市值/M2占比=市值/货币供应量M2

特别提示:

此分析系统仅是衡量股票市场估值以及长期投资系统风险的高低,虽有严谨和长期的数据为基础,但必有其局限性,只有与趋势、周期、经济政策等投资策略结合才更有效。

股票投资仓位建议仅是“建议”,是个人经验,具体要投资者根据自己的风险偏好来配置资产,不做为任何投资依据。

本报告于每月央行公布货币供应量等最新金融运行数据后发布。

"不谋万世者,不足谋一时;不谋全局者,不足谋一域。"

No comments:

Post a Comment